随着国内居民收入水平、城镇化率的不断提升、床垫消费习惯的不断培育以及床垫新增需求、换新需求的相继释放,国内床垫市场步入稳定发展的阶段。中国床垫消费总额从2012年的353.6亿元增长至2017年的622.7亿元。床垫销量2017年也达到了6630万张左右。截止目前为止,中国已经超越美国成为全球最大的床垫消费市场。

参考观研天下发布《2018年中国床垫市场分析报告-行业运营态势与投资前景研究》

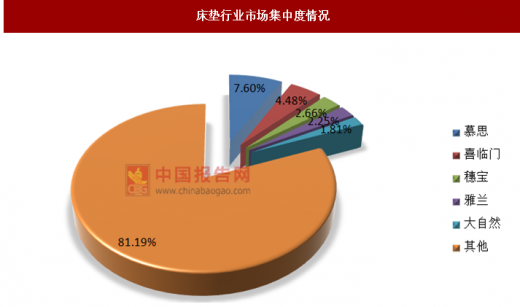

我国有近千家床垫企业,规模以上的床垫企业品牌约有170家,国内前四大床垫知名品牌慕思、喜临门、穗宝、雅兰CR4接近17%。

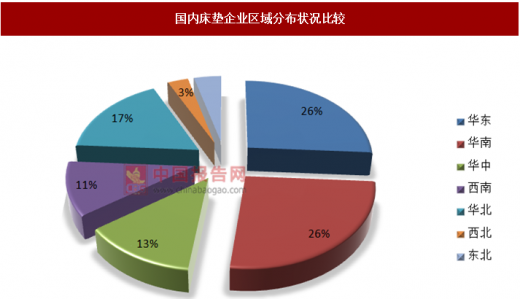

将床垫企业的区域分布及生产基地分布情况加以比较对照,即可发现华东、华南等经济发达地区是床垫等家居企业的生产销售聚集地。其中广东东莞、惠州、深圳三个城市均有床垫生产基地,且数量远高于其他区域。上海有3个,浙江有2个生产基地,主要是因为浙江的喜临门、上海的金可儿和深圳的爱蒙等品牌在华东有生产厂。湖南、重庆、贵州、江苏、山东、天津、河北、北京等地也有床垫生产厂。除了华东、华南为床垫家居企业的生产销售聚集地之外,其他地区均有一个共同特点,也就是当地有了自己的品牌。如贵州的大自然、重庆的玮兰、湖南的晚安等。

目前就床垫企业的发展现状而言,内资品牌的规模优势、渠道优势以及品牌知名度优势要显著高于外资品牌,但外资品牌的研发指数及单店坪效要明显优于内资品牌。这主要因为,外资品牌的发展阶段相对内资品牌来说更为成熟,而内资品牌依然处于渠道加速扩张、加强品牌建设的发展初期,对产品功能化的注重程度依然处于探索阶段。而从行业中长期发展的发展趋势来看,传统的弹簧床垫生产技术壁垒并不高,随着床垫行业市场规模的扩容,行业竞争激烈程度将会不断加剧,国内床垫名企应格外注重对新产品的研发投入并加强对品牌形象的维护和树立,以期在行业竞争激烈程度不断加剧或行业发展阶段更替之时,始终能屹立于不败之地。

参考观研天下发布《2018年中国床垫市场分析报告-行业运营态势与投资前景研究》

2012-2017年我国床垫市场规模(亿元)

资料来源:中国报告网整理

2013-2017年我国床垫销量情况

资料来源:中国报告网整理

我国有近千家床垫企业,规模以上的床垫企业品牌约有170家,国内前四大床垫知名品牌慕思、喜临门、穗宝、雅兰CR4接近17%。

床垫行业市场集中度情况

资料来源:中国报告网整理

将床垫企业的区域分布及生产基地分布情况加以比较对照,即可发现华东、华南等经济发达地区是床垫等家居企业的生产销售聚集地。其中广东东莞、惠州、深圳三个城市均有床垫生产基地,且数量远高于其他区域。上海有3个,浙江有2个生产基地,主要是因为浙江的喜临门、上海的金可儿和深圳的爱蒙等品牌在华东有生产厂。湖南、重庆、贵州、江苏、山东、天津、河北、北京等地也有床垫生产厂。除了华东、华南为床垫家居企业的生产销售聚集地之外,其他地区均有一个共同特点,也就是当地有了自己的品牌。如贵州的大自然、重庆的玮兰、湖南的晚安等。

国内床垫企业区域分布状况比较

资料来源:中国报告网整理

目前就床垫企业的发展现状而言,内资品牌的规模优势、渠道优势以及品牌知名度优势要显著高于外资品牌,但外资品牌的研发指数及单店坪效要明显优于内资品牌。这主要因为,外资品牌的发展阶段相对内资品牌来说更为成熟,而内资品牌依然处于渠道加速扩张、加强品牌建设的发展初期,对产品功能化的注重程度依然处于探索阶段。而从行业中长期发展的发展趋势来看,传统的弹簧床垫生产技术壁垒并不高,随着床垫行业市场规模的扩容,行业竞争激烈程度将会不断加剧,国内床垫名企应格外注重对新产品的研发投入并加强对品牌形象的维护和树立,以期在行业竞争激烈程度不断加剧或行业发展阶段更替之时,始终能屹立于不败之地。

资料来源:观研天下整理,转载请注明出处(GYLP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。