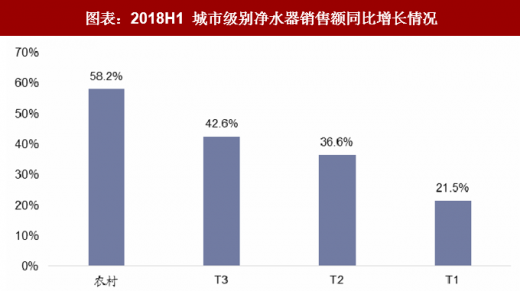

下沉市场需求引爆,饮用水健康理念普及推广。根据奥维云网数据,2018 上半年各区域销售额均大幅增长,其中下沉市场的净水器增速迅猛,农村市场更是增速高达 58.2%,可见饮用水健康意识已逐步实现全国范围内普及推广,推动净水产业的全面增长。

参考观研天下发布《2018年中国净水器行业分析报告-市场深度调研与投资前景预测》

图表:2018H1 城市级别净水器销售额同比增长情况

资料来源:观研天下整理

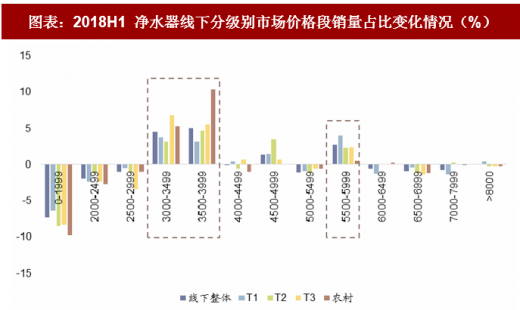

中高端产品占比提升,健康导向推动产品升级。由价格段细分市场看,3000-3999 元价格段的中端产品为各区域市场大幅增速的区域,而 5500-5999 元的中高端产品则更多在城市市场推广。综合来看,中高端产品份额大幅上升,由健康导向的家居理念正逐步推动净水器市场进行产品升级的良性循环。

图表:2018H1 净水器线下分级别市场价格段销量占比变化情况(%)

资料来源:观研天下整理

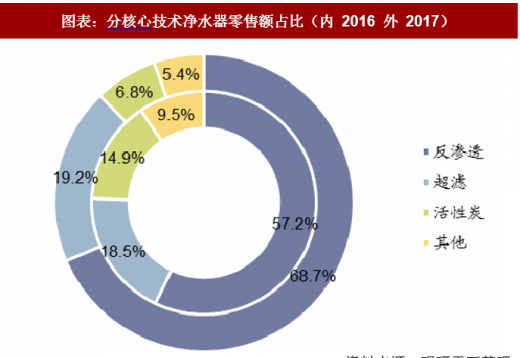

高端核心技术产品占有率提升,市场专业化导向明确。

目前市场上净水器核心技术大致分为活性炭、超滤、反渗透等,分别以活性炭、超滤膜和反渗透膜为主要过滤材料,净水能力逐次增强。

其中反渗透净水机为目前净水的最高技术,优秀的RO反渗透膜的干膜孔径仅为0.1 纳米,在一定压力下,除了水分子可以通过 RO 膜,源水中的无机盐、重金属离子、细菌乃至病毒等杂质均无法通过RO膜,从而将纯水和无法透过的浓缩水严格区分。

对比 2017 年和 2016 年各技术净水器零售额占比,可发现反渗透产品占比增长了 11.5%,超滤产品也增长了 0.7%。在健康需求导向下,市场对高端技术认可程度更高,技术专业化直接推动行业发展。

图表:分核心技术净水器零售额占比(内 2016 外 2017)

资料来源:观研天下整理

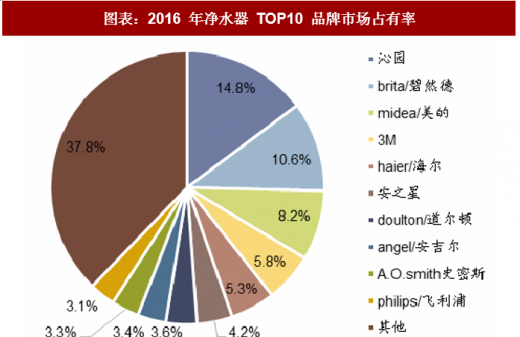

图表:2016 年净水器 TOP10 品牌市场占有率

资料来源:观研天下整理

市场集中度尚在中位,外资品牌占据优势。2016 年净水器 TOP10 品牌市场占有率为 62.2%,单个品牌占比不高,市场存在激烈竞争。而龙头企业以外资为主,国内品牌仅美的、海尔、安之星、安吉尔等在列。核心技术及品牌力仍掌握在外资企业,国内本土企业随技术研发的深入,在内销市场发展潜力巨大。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。