参考观研天下发布《2018年中国互联网电视行业分析报告-市场运营态势与发展前景研究》

一、发展历程我国互联网电视在国内的发展先后经历了最初的市场导入期、引入牌照期、市场规范期和继续发展期。互联网电视的发展除市场导向外,还具有明显的政策导向特征,并随国家政策的变动呈现出螺旋式上升的历程。

1998年1月-2009年7月:市场导入期

自1998年以来,国内市场陆续出现“电视机上网”的尝试,其中以1999年微软的“维纳斯计划”、2005 年盛大的“盒子”战略以及 2006 年英特尔的“欢悦” 计划为典型代表。在此期间,电视机厂商也积极参与,其中2007年TCL与英特尔、腾讯合作推出iTQQ电视。但由于当时国内的互联网环境难以提供良好的用户体验,产业链与产业环境的成熟度不够,内容与互联网应用的整合与开发成本过高,导致产品价格偏高,在国内的推广一直进展缓慢。

随着网络环境的改善以及产品技术水平的提高,“电视机上网”在技术层面已得到有效解决,产品成本也得到有效控制。同时,国内电视机厂商为摆脱三星、夏普等外资品牌在技术上的压制,寻求盈利模式上的突破,纷纷加大对互联网电视的开发力度。随着2008年至2009年,海信“蓝媒”、海尔“模卡”、TCL“Mitv”、创维“网络酷开”、长虹“乐教”等一大批互联网电视陆续上市,我国互联网电视逐渐进入了市场导入期。

2009年8月-2011年10月:引入牌照期

2010 年之前,市场参与的主体为电视机厂商,其主要通过与拥有高速下载技术的迅雷、PPS以及新浪、搜狐等门户网站合作的方式获取视频内容。由于部分视频内容存在版权问题等原因,广电总局于2009年8月发布《关于加强以电视机为接收终端的互联网视听节目服务管理有关问题的通知》,认为互联网电视“未经行业主管部门批准和侵犯了著作权人的合法权益,扰乱了互联网视听节目传播秩序”,并依此叫停了互联网电视,互联网电视牌照制度开始酝酿。

广电总局于2010年4月相继发布《互联网电视内容服务管理规范》和《互联网电视集成业务管理规范》,标志着国家相关部门对互联网电视采取“集成服务+ 内容服务”的管理模式。2010 年底开始,广电总局先后向中国网络电视台、上海广播电视台、广东广播电视台等七家电视台发布了互联网电视集成服务牌照,标志着互联网电视内容服务牌照和互联网集成服务牌照制度的初步建立。

2011年7月-2015年12月:市场规范期

2011 年 7 月,广电总局发布《关于严禁通过互联网经机顶盒向电视机终端提供视听节目服务的通知》,明确“目前国家广电总局没有批准任何一家单位可以通过互联网经机顶盒(或DVD机等)向电视机终端提供视听节目服务。对擅自从事以电视机为接收终端的互联网视听节目服务业务的网站,广电总局要求应立即整改,自行关闭互联网电视平台,并停止一切宣传、销售活动。”本通知实质叫停了当时部分视频网站直接与机顶盒厂商或者电视厂商合作进行互联网电视业务推广的模式。

2011 年 10 月,广电总局出台了《持有互联网电视牌照机构运营管理要求》,对互联网电视的内容集成、内容服务、运营以及终端管理作出明确规定,标志着互联网电视牌照制度基本建立,监管机构对互联网机顶盒的态度也从禁止、叫停逐步转为引导规范。

互联网电视内容服务牌照制度和互联网集成服务牌照制度建立后,互联网电视厂家纷纷与牌照方合作,基于安卓平台的“智能电视+牌照方内容+第三方内容”的互联网电视运作模式建立。2012年至2013年上半年间,PPTV、爱奇艺等视频网站或腾讯、阿里巴巴互联网巨头为抢占客厅电视端的用户入口纷纷进入互联网电视行业,互联网电视行业迎来短暂的快速发展期。

2016年1月-至今:继续发展期

2015 年 9 月以后,随着监管机构政策的逐步调整和不断完善,互联网电视获得规范发展,产业链各方如内容和服务提供方、内容服务平台运营方、集成服务平台运营方等都积极介入互联网电视领域,互联网电视市场逐步恢复并走上正轨,呈现出快速发展、精细运营的态势。根据数据,截至2017年12月末,我国互联网电视用户数11,036.20万户。

二、市场容量

根据数据显示,2017年12月末,我国互联网宽带接入用户总数达34,854.00万户,目前渗透率为31.66%,仍然较低。而截止2018年上半年互联网宽带接入用户总数达3.78亿户,净增2974万户。预计未来三年,互联网电视用户数仍将继续保持一定速度增长。

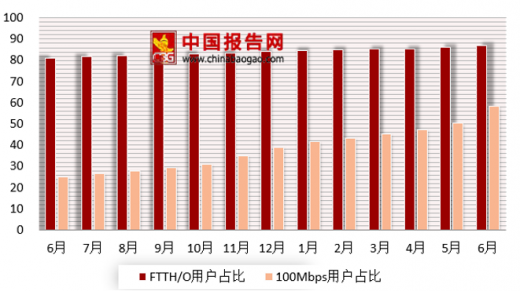

2017年6月末-2018年6月末光纤接入(FTTH/O)和100Mbps及以上接入速率的固定互联网宽带接入用户占比情况

数据来源:公开和素具整理

三、发展趋势

1、用户规模仍将持续增长

根据资料显示,2017年12月末,农村互联网普及率为37.60%,仍远低于城镇62.40%的水平,互联网普及率方面城乡差距仍然较大。一方面随着我国城市化进程的稳步推进,城镇人口每年将以约1,500万的数量增加,新增人口将对IPTV和互联网电视产生新的需求;另一方面,农村互联网的普及率提高,也将带动农村IPTV和互联网电视用户的增加。此外,IPTV和互联网电视基础业务和增值业务进一步丰富完善,“宽带中国” 等增进用户体验的开展,均能够进一步增加IPTV和互联网电视对潜在用户的吸引力。

2、用户规模决定增值业务多样化

电视具有使用寿命长,观看时间久,沉浸感强,用户粘性高的特点,因此相对于电脑端、移动端,其终端入口的作用和价值更大。目前,国内IPTV和互联网电视服务运营商已经逐步认识到终端入口的战略价值,通过采取与终端厂商收入分成,战略投资入股、合作设立新平台等多种方式以实现对终端入口的控制。

3、优质版权内容成为行业竞争的核心要素

获取用户是IPTV和互联网电视行业商业模式的基础,而内容资源则是吸引用户,并持续保持用户粘性和忠诚度的核心资源。在版权内容日益规范的情况下,独家内容和特色内容等优质版权内容对用户流量拉动、品牌形象的塑造起着更加重要的作用。购买优质版权,逐步成为保障业内企业行业地位并增强企业市场竞争力的重要手段。同时,优质版权内容还能够提高用户的付费意愿,培养用户付费习惯的养成,从而提高用户的付费率,进而为提升户均消费价值,增值业务的快速发展提供有力支持。因此,优质版权内容已经成为行业竞争的核心要素。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。