净水器指按对水的使用要求,对水质进行深度过滤、净化处理,以去除水中的学物、生物污染物和悬浮固体等有害废物以达到饮用目的的净水处理设备。

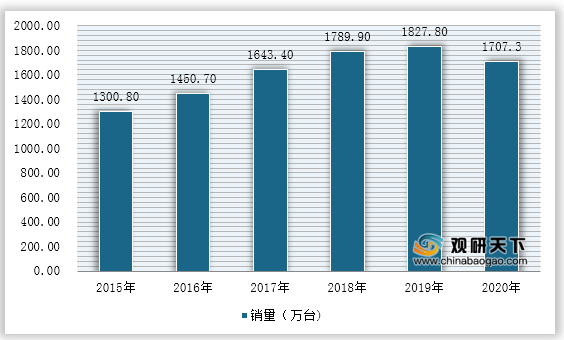

随着居民生活水平和健康意识的提高,现阶段水污染问题也受到大众的关注。因此,整个净水器市场在短短7年就扩容了10倍,市面上销售净水器的品牌也超过了300家净水器,开启了高速增长模式。2020年因疫情原因,房地产开工不足,直接影响家装市场,净水器零售端客流锐减,销量整体下降。2020年中国净水器销量约为1707.3万台,同比下降6.6%;中国净水器产量约为1750万台,同比下降4.7%。

一、供应商的议价能力

从产业链来看,净水器的上游行业包括不锈钢、活性炭、PP滤芯等。就不锈钢企业来说,当前全国不锈钢行业整体增长乏力,产品低端多、中高端少,企业多而不精、小而不强,品牌创新较少、产品开发能力薄弱,因此整体议价能力比较弱。

二、购买者的议价能力

中国净水器行业历经几十年的发展,早在上世纪八九十年代就有外资品牌入场,初始定价高昂,随后本土产品通过模仿进而确立竞争关系,进入21世纪初后,随着技术上的不断突破,各个国家的净水器开始陆续进入中国净水行业的市场,整个局面呈“百花齐放”之态。随着行业标准规范后,本土品牌开始进入良性高速增长,购买者的议价能力也在增强。

三、新进入者的威胁

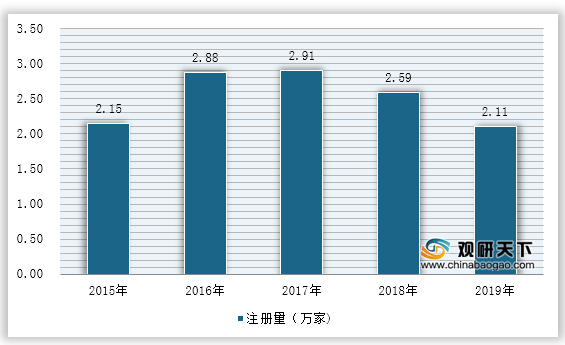

企查查数据显示,2010-2017年我国净水器相关企业注册量持续增长,2017年达10年来最高的2.91万家。净水器经过多年发展开始进入瓶颈期,市场进入存量竞争阶段,2018-2019年注册量呈下降趋势,2019年新注册2.11万家,同比下降18.3%。

四、替代品的威胁

传统的自来水处理方法,早已不能保证提供的饮用水品质是否优良,而且近年来,环境污染加剧,世界上大多数的水体污染严重,更加剧了水资源紧缺的矛盾。在市政供水中还存在着二次污染的问题,如漫长的自来水输送管线,高层的水箱供水等都会造成潜在的污染问题。人们健康意识越来越高,饮水安全呼声越来越大,而净水器能有效改善饮用水水质,以目前的科技水平,还没有比净水器能更好解决饮水安全问题的产品和方法。

五、同业竞争者的竞争程度

目前,中国净水器市场环境比较复杂,市场竞争较为激烈,除了行业内的品牌以外,还有家电品牌/互联网公司入局,甚至在二三级市场中还有很多贴牌产品。市场竞争极为激烈,如何争抢市场,成为企业重点关注问题。

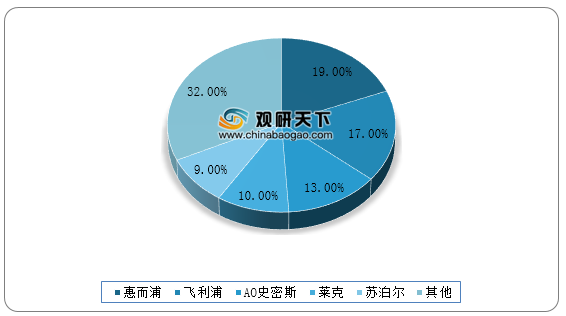

我国净水器行业品牌虽然众多,但主要是由惠而浦、飞利浦、AO史密斯等为代表的外资品牌和以小米、美的为代表的内资品牌构成。2019年,在线下渠道上,惠而浦市占率达到了19%,其次是飞利浦,其市占率为17%,AO史密斯以13%的市占率位列行业第三。

随着居民生活水平和健康意识的提高,现阶段水污染问题也受到大众的关注。因此,整个净水器市场在短短7年就扩容了10倍,市面上销售净水器的品牌也超过了300家净水器,开启了高速增长模式。2020年因疫情原因,房地产开工不足,直接影响家装市场,净水器零售端客流锐减,销量整体下降。2020年中国净水器销量约为1707.3万台,同比下降6.6%;中国净水器产量约为1750万台,同比下降4.7%。

2015-2020年中国净水器销量

数据来源:公开资料整理

一、供应商的议价能力

从产业链来看,净水器的上游行业包括不锈钢、活性炭、PP滤芯等。就不锈钢企业来说,当前全国不锈钢行业整体增长乏力,产品低端多、中高端少,企业多而不精、小而不强,品牌创新较少、产品开发能力薄弱,因此整体议价能力比较弱。

二、购买者的议价能力

中国净水器行业历经几十年的发展,早在上世纪八九十年代就有外资品牌入场,初始定价高昂,随后本土产品通过模仿进而确立竞争关系,进入21世纪初后,随着技术上的不断突破,各个国家的净水器开始陆续进入中国净水行业的市场,整个局面呈“百花齐放”之态。随着行业标准规范后,本土品牌开始进入良性高速增长,购买者的议价能力也在增强。

三、新进入者的威胁

企查查数据显示,2010-2017年我国净水器相关企业注册量持续增长,2017年达10年来最高的2.91万家。净水器经过多年发展开始进入瓶颈期,市场进入存量竞争阶段,2018-2019年注册量呈下降趋势,2019年新注册2.11万家,同比下降18.3%。

2015-2019年净水器相关企业注册量

数据来源:企查查

四、替代品的威胁

传统的自来水处理方法,早已不能保证提供的饮用水品质是否优良,而且近年来,环境污染加剧,世界上大多数的水体污染严重,更加剧了水资源紧缺的矛盾。在市政供水中还存在着二次污染的问题,如漫长的自来水输送管线,高层的水箱供水等都会造成潜在的污染问题。人们健康意识越来越高,饮水安全呼声越来越大,而净水器能有效改善饮用水水质,以目前的科技水平,还没有比净水器能更好解决饮水安全问题的产品和方法。

五、同业竞争者的竞争程度

目前,中国净水器市场环境比较复杂,市场竞争较为激烈,除了行业内的品牌以外,还有家电品牌/互联网公司入局,甚至在二三级市场中还有很多贴牌产品。市场竞争极为激烈,如何争抢市场,成为企业重点关注问题。

我国净水器行业品牌虽然众多,但主要是由惠而浦、飞利浦、AO史密斯等为代表的外资品牌和以小米、美的为代表的内资品牌构成。2019年,在线下渠道上,惠而浦市占率达到了19%,其次是飞利浦,其市占率为17%,AO史密斯以13%的市占率位列行业第三。

2019年中国净水器行业线下渠道竞争格局

数据来源:公开资料整理

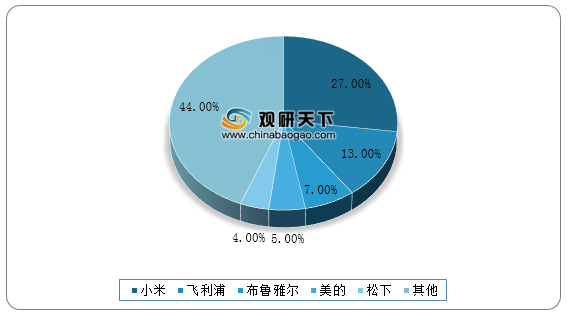

在线上渠道上,小米凭借价格优势,市占率高达27%,跻身线上渠道龙头老大,排名第二的飞利浦,其市占率不足小米的二分之一。通过对比2019年中国净水器线下及线上渠道竞争格局,可发现,相对而言,国产品牌的竞争优势主要体现在线上渠道。

2019年中国净水器行业线上渠道竞争格局

数据来源:公开资料整理(TF)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国净水器市场分析报告-行业竞争格局与未来趋势研究》

《2020年中国净水器市场调研报告-市场供需现状与发展前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

《2021年中国净水器市场分析报告-行业竞争格局与未来趋势研究》

《2020年中国净水器市场调研报告-市场供需现状与发展前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。