| 优缺点 |

内容 |

| 优点 |

FPGA由逻辑单元、RAM、乘法器等硬件资源组成,通过将这些硬件资源合理组织,可实现乘法器、寄存器、地址发生器等硬件电路 |

| FPGA可通过使用框图或者Verilog HDL来设计,从简单的门电路到FIR或者FFT电路 |

|

| FPGA可无限低重新编程,加载一个新的设计方案只需几百毫秒,利用重配置可以减少硬件的开销 |

|

| FPGA工作频率由FPGA芯片以及设计决定,可以通过修改设计或者更换更快的芯片来达到某些苛刻的要求(当然,工作频率也不是无限制的可以提高,而是受当前的IC工艺等因素制约) |

|

| 缺点 |

FPGA的所有功能均依靠硬件实现,无法实现分支条件跳转等操作 |

| FPGA只能实现定点运算 |

| 应用领域 |

应用概况 |

| 数据采集领域 |

由于自然界中的信号模拟信号居多,因此信号处理系统中都能实现数据的采集功能,对于比较常见的低速A/D和D/A转换器可以采用标准的其它接口或者通信进行处理,但是对于高速的A/D和D/A转换器,一般的信号处理器就起不了作用,只能使用FPGA进行数据采集 |

| 逻辑接口领域 |

在传统的芯片设计中,在进行与PC机进行数据通信时,为了保障信号的传输质量需要的接口数量太多,导致芯片的体积、能耗等都比较大,不利于进行高效的传输 |

| 电平接口领域 |

在新的技术不断出现的大环境下,在电子产品的应用方面,电平标准也必须不断的做出改变才能迎合电子产品的更新要求,在这种极度混合的电平环境中,传统的电平接口并不能满足电路的需求,导致电路的复杂性越来越高,而FPGA可以支持多种电平的存在,将FPGA应用到电平接口中可以减少很多不必要的麻烦 |

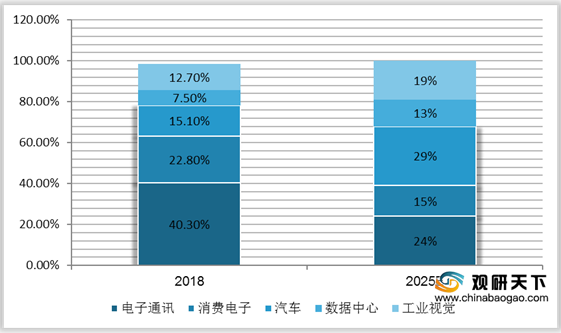

中国FPGA芯片行业下游应用市场覆盖范围广泛,从2018年所应用的领域来看,电子通讯及消费电子是最大应用下游,占比分别达40.3%、22.8%。随着边缘计算、云计算、人工智能等新兴技术在交通领域、超算中心的应用全面铺开,预计到2025年,汽车、数据中心领域的FPGA应用市场成长速度将超过通信、消费电子市场,占比将分别升至29%、13%。

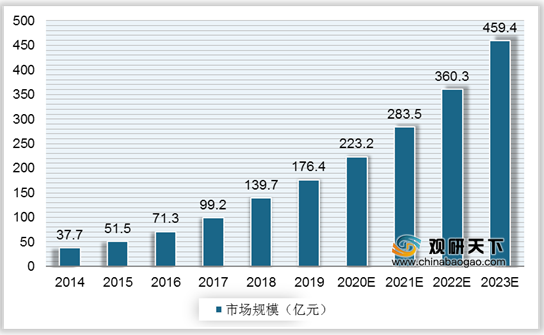

随下游应用市场拓展,我国FPGA行业市场规模持续提升。2014年我国FPGA市场规模约37.7亿元,5G、AI、机器学习或将进一步刺激市场扩容,2023年市场规模有望突破400亿元。

以上数据资料参考《2020年中国FPGA市场分析报告-市场现状调查与投资战略研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。