互联网婚恋交友,是指用户借助互联网婚恋交友平台与异性进行沟通与了解,进而发展成恋爱关系、婚姻关系的交友行为。与传统婚恋交友模式相比,互联网婚恋交友模式顺应时代潮流,逐渐成为网络行业中新兴的服务业类型。

互联网婚恋交友模式多样,可按产品服务、业务载体两大分类方法分为各不同模式。

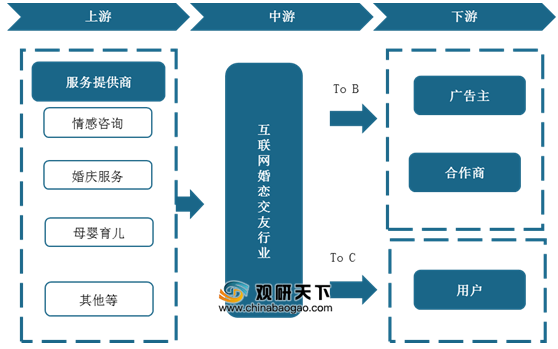

其产业链上游主要为婚庆服务、情感资源等服务提供商,下游主要为广告主、合作商与最终用户。

我国互联网婚恋交友行业发展起步较晚,始于1997年。发展至今,大致经历了四大发展阶段:探索阶段、成长阶段、发展阶段、转型升级阶段。目前,我国互联网婚恋交友行业处于转型升级阶段,积极向产业链上下游拓展,开始与金融理财、影视家装等领域跨界合作,打造一站式解决方案服务。

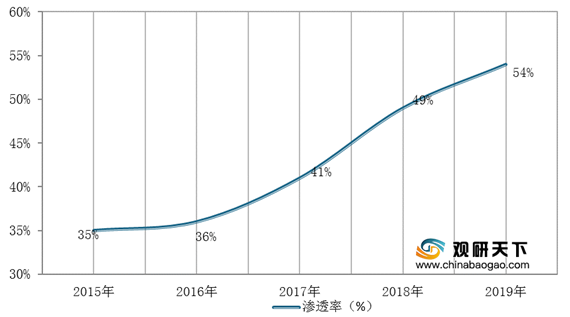

近五年来,随着互联网不断发展,我国网络婚恋渗透率不断上升,拉动我国互联网婚恋交友行业市场规模逐渐扩大。数据显示,截至2019年我国网络婚恋渗透率为54%,同比提升5%。

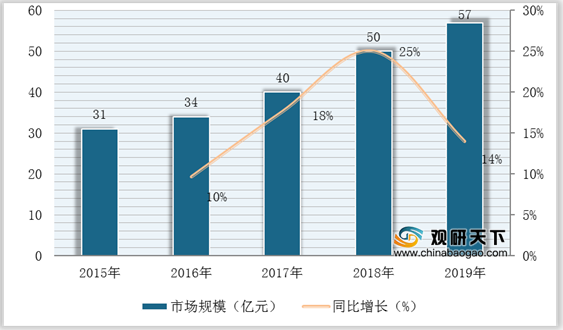

数据显示,我国互联网婚恋交友行业市场规模已从2015年的31亿元增长至2019年的57亿元,同比2018年增长14%。

相关行业分析报告参考《2020年中国互联网婚恋交友市场分析报告-行业规模现状与发展潜力评估》。

互联网婚恋交友模式与传统婚恋交友模式优劣势对比

| 模式 |

优势 |

劣势 |

| 传统婚恋交友 |

可以提供一对一面对面的服务,沟通充分,对见面双方比较了解,保证高成功率。 |

是大部分婚介所没有现代化的推广手段,会员相对匮乏,迫于服务会员的压力,“被婚托”的现象容易产生。典型的代表是各地的婚介所或者婚介公司。 |

| 互联网婚恋交友 |

婚恋交友平台自助快捷,费用低,选择面广,以婚恋为导向兼顾顾问咨询服务。 |

是通常需要支付大量时间成本去甄别另一半,并且网站顾问干涉过多,会导致无法和会员有充分交流。 |

资料来源:公开资料整理

互联网婚恋交友模式多样,可按产品服务、业务载体两大分类方法分为各不同模式。

互联网婚恋交友分类

| 分类方法 |

模式 |

简介 |

| 按产品服务分 |

互联网相亲 |

以“互联网+红娘”模式为主,用户基于互联网平台注册个人账号并成为会员提出相亲需求,红娘将通过电话或线下一对一服务模式为用户提供推荐与指导服务。 |

| 互联网交友 |

为“用户自助”模式,用户通过互联网婚恋交友平台主动认识自己想要了解的对象,无需红娘等中间人的参与。 |

|

| 按业务载体分 |

PC端婚恋交友服务 |

主要通过Web形式向用户提供婚恋交友产品服务,同时包括其衍生出的线下业务。 |

| 移动端婚恋交友服务 |

主要通过WAP、APP、小程序等形式向用户提供婚恋交友产品服务,为互联网婚恋交友平台的主流获客平台。 |

资料来源:公开资料整理

其产业链上游主要为婚庆服务、情感资源等服务提供商,下游主要为广告主、合作商与最终用户。

互联网婚恋交友产业链

资料来源:公开资料整理

我国互联网婚恋交友行业发展起步较晚,始于1997年。发展至今,大致经历了四大发展阶段:探索阶段、成长阶段、发展阶段、转型升级阶段。目前,我国互联网婚恋交友行业处于转型升级阶段,积极向产业链上下游拓展,开始与金融理财、影视家装等领域跨界合作,打造一站式解决方案服务。

我国互联网婚恋交友行业发展历程

资料来源:公开资料整理

近五年来,随着互联网不断发展,我国网络婚恋渗透率不断上升,拉动我国互联网婚恋交友行业市场规模逐渐扩大。数据显示,截至2019年我国网络婚恋渗透率为54%,同比提升5%。

2015-2019年我国网络婚恋渗透率变化

数据来源:公开资料整理

数据显示,我国互联网婚恋交友行业市场规模已从2015年的31亿元增长至2019年的57亿元,同比2018年增长14%。

2015-2019年我国互联网婚恋交友行业市场规模与同比增长

数据来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国互联网婚恋交友市场分析报告-行业规模现状与发展潜力评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。