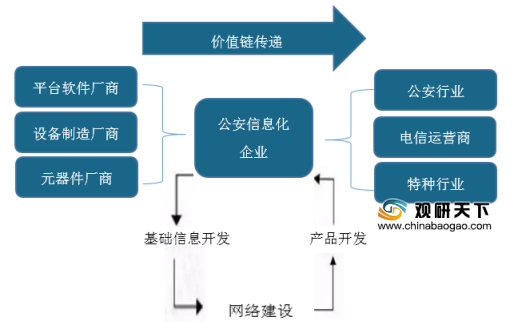

公安信息化标准的制、修订工作始于上世纪80年代初,以公安部某信息化工程为主线,可分为四个阶段,调研立项阶段(1998-2003年)、公安部某信息化工程一期(2003-2006年)、公安部某信息化工程二期(2008-2017年)、汇聚融合建设(2017年-至今)。

随着“金盾工程”的开启,我国公安信息化已逐步将现有的警务组织、警务模式、警务技术和警用装备等警务实践推向全面、深入、快速发展新阶段,并进一步的深化了科技强警和公安信息化的决策方向。

工程 |

主要内容 |

金盾工程一期 |

“金盾工程”一期2003年正式启动,2006年如期完成竣工。一期工程统一规划并建成了23个应用系统和8大信息资源库,各地根据公安业务需求还建设了一些应用系统,比如警务信息综合应用平台、执法办案系统、旅馆业务管理系统等,在治安综合管理、打击违法犯罪、维护社会稳定、服务社会大众等方面发挥了巨大的作用 |

金盾工程二期 |

“金盾工程”二期,于2008年开始,2015年竣工。二期工程不仅是公安工作服务于现代经济建设与社会发展的迫切需要,现代执法工作、打击犯罪活动和保障经济建设的迫切需要,也是维护国家安全与稳定一项重大措施,对我国民主与法制建设将产生积极而深远的影响 |

金盾工程三期 |

2014年中央网络安全和信息化小组成立,金盾工程三期投资超百亿元。三期的目标是通过综合系统的应用实现“流程再造”,全国联网 |

平安城市 |

平安城市是一个特大型、综合性非常强的管理系统,不仅需要满足治安管理、城市管理、交通管理、应急指挥等需求,而且还要兼顾灾难事故预警、安全生产监控等方面对图像监控的需求,同时还要考虑报警、门禁等配套系统的集成以及与广播系统的联动。2005年8月,为了以点带面,公安部进一步提出了建设“3111试点工程”,选择22个省,在省市县三级开展报警与监控系统建设试点工程,即每个省确定一个市,有条件的市确定一个县,有条件的县确定一个社区或街区为报警与监控系统建设的试点 |

公安信息化行业正在成为国民经济和社会发展的先导性、战略性产业,其市场规模在2017-2019年逐渐攀升,从153.1亿元增至234.8亿元。

目前,因我国公安领域子系统众多、不同警种分开招标,导致公安信息化建设格局分散。建设厂商众多、格局分散,具有跨警种、跨信息系统建设经验的公安信息化厂商较少。目前,出入境、网路安全技术和刑事科学技术方面的供应商数量较多,分别为8家、7家、7家。

相关建设方向 |

供应商数量 |

相关建设方向 |

供应商数量 |

网络安全技术 |

7 |

交通管理 |

1 |

刑事科学技术 |

7 |

监所管理 |

1 |

内部IT建设 |

2 |

出入境 |

8 |

社会治理 |

3 |

|

近年来,公安部积极响应国家号召,推出一系列公安“放管服”政策,要求有关部门提高监管服务协同化、便捷化和智能化,利用大数据技术开发综合监管系统,做到多方联动。

时间 |

文件/会议 |

政策/会议详情 |

2018.02 |

全国公安交管“放管服”改革攻坚视频调度会 |

宣布9月1日前全面推行公安交管“放管服”,开展20项公安交管“放管服”改革措施落实全面攻坚 |

2018.11 |

公安部新闻发布会 |

施行深化治安管理“放管服”改革便民利民6项措施,进一步方便企业群众办事创业 |

2019.04 |

公安部新闻发布会 |

推出10项公安交管“放管服”改革新举措,包括5类业务“异地通办”、5项服务“便捷快办” |

2019.05 |

全国公安工作会议 |

推出更多高质量的服务举措,着力解决好群众办事难、办事慢、来回跑、不方便等突出问题 |

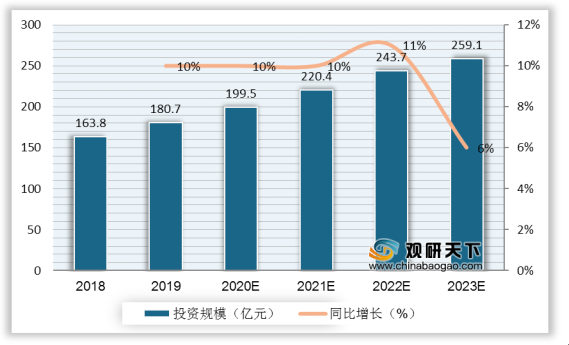

公安大数据在技术演进及“放管服”政策催化的双重拉动下,市场规模稳定增长。2019年我国公安信息化行业投资规模为180.7亿元,预计在2023年可以达到259.1亿元。

相关行业分析报告参考《2020年中国公安信息化产业分析报告-产业供需现状与投资前景研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。