鼠标是计算机的一种外接输入设备,是为了使计算机的操作更加简便快捷,来代替键盘那繁琐的指令。

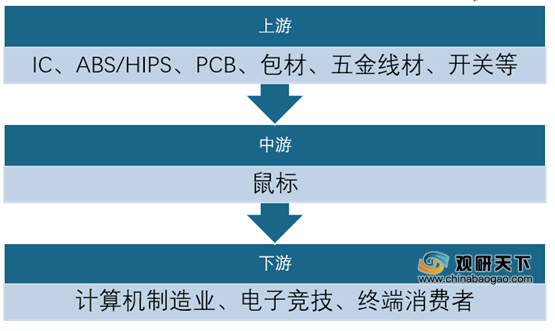

鼠标产业上游主要为原材料及零部件,包括IC、ABS/HIPS、PCB、包材、五金线材、开关等,下游主要包括计算机制造业和终端消费者,而受计算机制造业的影响较大。

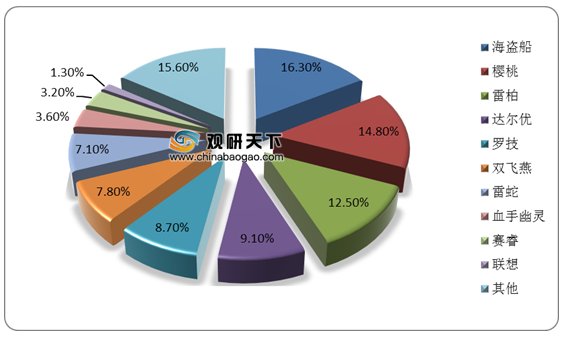

我国鼠标品牌众多,集中激烈,2020年上半年,海盗船、樱桃及雷柏分别以16.3%、14.8%、12.5%的比例拿下品牌关注度前三,此外,TOP10鼠标厂商总计占据了市场84.4%的关注度比例,可见,鼠标厂商占据了中国大比例的关注度。

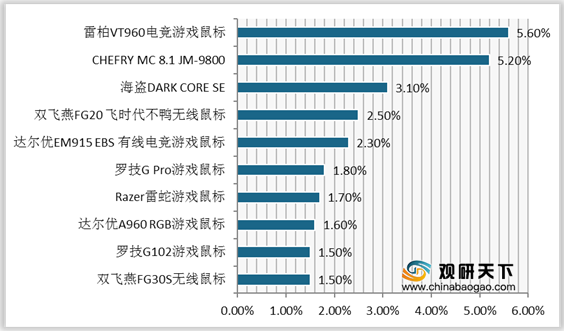

从鼠标型号来看,电竞风毫无疑问还是占据主流。2020年上半年,市场用户关注的TOP10型号中,前三名产品均以电竞为导向,关注比例分别达5.6%、5.2%、3.1%。

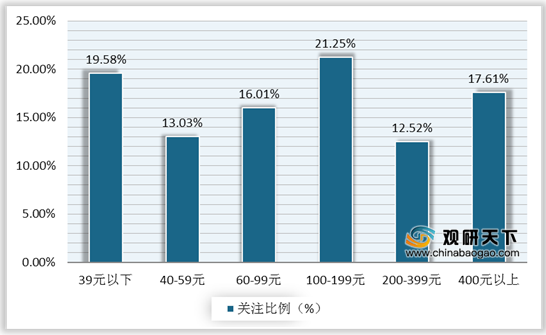

价格方面,关注度最高的价格段是100-199元,比例为21.25%,同时,高端鼠标也有不低的关注度,400元以上的鼠标关注比例为17.61%。

我国是鼠标等计算机零部件的主要生产国,随着我国鼠标的制造工艺越来越先进,2015-2018年我国鼠标出口额稳定增长,受中美贸易摩擦及全球经济下行影响,2019年我国鼠标出口量及出口额出现明显下滑态势。2019年我国鼠标产品出口量共计29717.13万个,同比下降25.9%,出口额为120365.23万美元,同比下降22%。2020年1-9月我国鼠标出口量为23202.14万个,出口额为113097万美元。

以上数据资料参考《2020年中国鼠标市场分析报告-市场深度分析与投资前景研究》。

鼠标产业上游主要为原材料及零部件,包括IC、ABS/HIPS、PCB、包材、五金线材、开关等,下游主要包括计算机制造业和终端消费者,而受计算机制造业的影响较大。

鼠标行业产业链

资料来源:公开资料

我国鼠标品牌众多,集中激烈,2020年上半年,海盗船、樱桃及雷柏分别以16.3%、14.8%、12.5%的比例拿下品牌关注度前三,此外,TOP10鼠标厂商总计占据了市场84.4%的关注度比例,可见,鼠标厂商占据了中国大比例的关注度。

2020年上半年中国鼠标市场品牌关注比例分布

数据来源:公开资料

从鼠标型号来看,电竞风毫无疑问还是占据主流。2020年上半年,市场用户关注的TOP10型号中,前三名产品均以电竞为导向,关注比例分别达5.6%、5.2%、3.1%。

2020年上半年中国鼠标市场用户关注TOP10型号

数据来源:公开资料

价格方面,关注度最高的价格段是100-199元,比例为21.25%,同时,高端鼠标也有不低的关注度,400元以上的鼠标关注比例为17.61%。

2020年上半年中国鼠标市场价格段关注比例

数据来源:公开资料

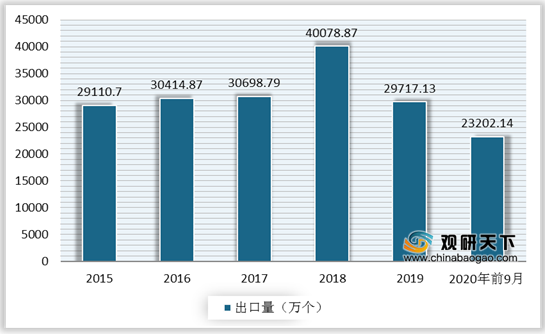

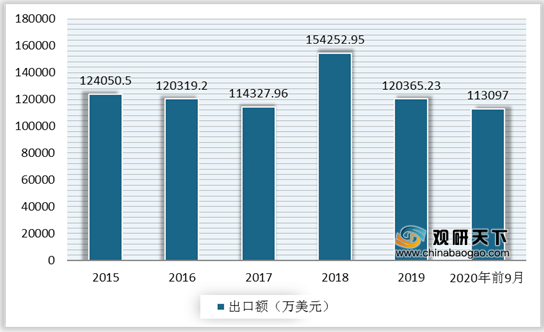

我国是鼠标等计算机零部件的主要生产国,随着我国鼠标的制造工艺越来越先进,2015-2018年我国鼠标出口额稳定增长,受中美贸易摩擦及全球经济下行影响,2019年我国鼠标出口量及出口额出现明显下滑态势。2019年我国鼠标产品出口量共计29717.13万个,同比下降25.9%,出口额为120365.23万美元,同比下降22%。2020年1-9月我国鼠标出口量为23202.14万个,出口额为113097万美元。

2015-2020年9月中国鼠标器出口数量

数据来源:海关总署

2015-2020年9月中国鼠标器出口金额

数据来源:海关总署(TC)

以上数据资料参考《2020年中国鼠标市场分析报告-市场深度分析与投资前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。