在安防领域中,视频监控无疑是不可缺少的一环。我国是全球视频安防行业增速最快的国家之一,近年来我国的视频监控市场经历了持续强劲的发展。我国视频监控市场的高速增长反映了对个人安全及财产保护的担忧增加。为解决该担忧,公司及个人机构大量投资安全防范系统的主要组成部分——视频监控系统。据数据统计,2012-2016年我国视频监控行业增长率均保持在15%以上。2017年,我国视频监控市场规模突破2000亿元。

参考观研天下发布《2019年中国安防视频监控镜头市场分析报告-产业规模现状与发展规划趋势

》

视频监控发展趋势

智能视频分析进入规模化

市场应用阶段智能视频分析技术是一个发展趋势,是视频监控系统发展的必由之路。2015年,整个安防市场已经进入到了泛智能化时代,交通、能源、园区、学校、楼宇、银行包括中小企业、民用等都有智能化的应用需求。应用价值就是能解决行业化用户的痛点,譬如公安刑侦用户,其痛点就是,海量视频的检索和图像增强;智能交通用户,其痛点是,车牌的捕获率和识别率,尤其是在异常天气情况下;森林防火用户,其痛点是,在实况视频中能快速发现烟火,早预防和报警。所以说,安防智能化其实都是面向业务的,谁能方便快捷地解决行业用户的痛点,谁就能满足用户最大的需求。

高清摄像机占比或将超过模拟系统

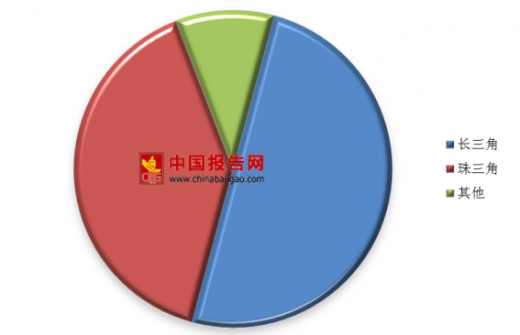

模拟监控摄像机由于基数较大,仍在市场中占有超过一半的比例。但是在巨大的市场需求推动下,网络高清、百万高清监控摄像机系统在未来或将超过模拟监控摄像机的占比。2014年,高清摄像机总出货量约为920万台,约占到摄像机市场总量的46%。2015年,高清摄像机总出货量约为1500万台,约占到摄像机市场总量的55%。截至2014年,全国有能力生产高清摄像机的厂家(不含国外厂商)已将近400家,如果按大区划分,珠三角地区约占40%(其中大部分集中在深圳),长三角地区约占50%,其余地区合计约占10%。

大屏拼接显示系统走向集成化、智能化

近几年来,安防市场对于监控大屏显示系统的需求越来越强烈;社会对商业大屏显示的需求也更加强烈,如银行、商场、车站、酒店、社区、等公共场合,都会看到超大的液晶拼接大屏,液晶广告机、查询一体机等,都带动了大屏显示市场的高速增长。

国内厂家至今已经拥有全系列的显示产品及配套的控制产品,显示产品包括LCD拼接、DLP拼接、小间距LED、液晶监视器、电子白板;控制产品,比如大华股份自主研发的大屏控制器和视频综合平台,可以根据客户不同的需求以及实际的场景提供不同的大屏显示解决方案,形成了各自的细分市场。

生物识别技术快速发展

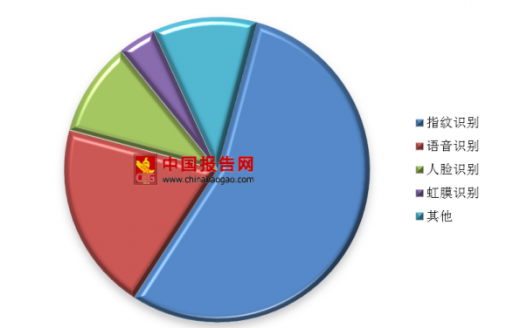

指纹识别占生物识别技术的份额最高,但整体呈下降趋势,从2007年的66.9%降至2013年的60.1%,预计到2020年将下降至52%左右;而语音识别、人脸识别、虹膜识别则增长迅速,2020年比重预计分别达22.4%、9.6%、6.4%。

参考观研天下发布《2019年中国安防视频监控镜头市场分析报告-产业规模现状与发展规划趋势

》

中国视频监控市场规模

数据来源:工信部

视频监控发展趋势

智能视频分析进入规模化

市场应用阶段智能视频分析技术是一个发展趋势,是视频监控系统发展的必由之路。2015年,整个安防市场已经进入到了泛智能化时代,交通、能源、园区、学校、楼宇、银行包括中小企业、民用等都有智能化的应用需求。应用价值就是能解决行业化用户的痛点,譬如公安刑侦用户,其痛点就是,海量视频的检索和图像增强;智能交通用户,其痛点是,车牌的捕获率和识别率,尤其是在异常天气情况下;森林防火用户,其痛点是,在实况视频中能快速发现烟火,早预防和报警。所以说,安防智能化其实都是面向业务的,谁能方便快捷地解决行业用户的痛点,谁就能满足用户最大的需求。

高清摄像机占比或将超过模拟系统

模拟监控摄像机由于基数较大,仍在市场中占有超过一半的比例。但是在巨大的市场需求推动下,网络高清、百万高清监控摄像机系统在未来或将超过模拟监控摄像机的占比。2014年,高清摄像机总出货量约为920万台,约占到摄像机市场总量的46%。2015年,高清摄像机总出货量约为1500万台,约占到摄像机市场总量的55%。截至2014年,全国有能力生产高清摄像机的厂家(不含国外厂商)已将近400家,如果按大区划分,珠三角地区约占40%(其中大部分集中在深圳),长三角地区约占50%,其余地区合计约占10%。

高清摄像机厂家区域分布

数据来源:工信部

大屏拼接显示系统走向集成化、智能化

近几年来,安防市场对于监控大屏显示系统的需求越来越强烈;社会对商业大屏显示的需求也更加强烈,如银行、商场、车站、酒店、社区、等公共场合,都会看到超大的液晶拼接大屏,液晶广告机、查询一体机等,都带动了大屏显示市场的高速增长。

国内厂家至今已经拥有全系列的显示产品及配套的控制产品,显示产品包括LCD拼接、DLP拼接、小间距LED、液晶监视器、电子白板;控制产品,比如大华股份自主研发的大屏控制器和视频综合平台,可以根据客户不同的需求以及实际的场景提供不同的大屏显示解决方案,形成了各自的细分市场。

生物识别技术快速发展

指纹识别占生物识别技术的份额最高,但整体呈下降趋势,从2007年的66.9%降至2013年的60.1%,预计到2020年将下降至52%左右;而语音识别、人脸识别、虹膜识别则增长迅速,2020年比重预计分别达22.4%、9.6%、6.4%。

各种生物识别市场比重

数据来源:工信部

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。