CAE,即计算机辅助工程,指用计算机辅助求解分析复杂工程和产品的结构力学性能,以及优化结构性能等,把工程(生产)的各个环节有机地组织起来,其关键就是将有关的信息集成,使其产生并存在于工程(产品)的整个生命周期,是广泛应用于工业制造产品研发设计过程中的一种技术工具,是实现计算机仿真分析功能的载体。

CAE软件可以分为两类:专用CAE软件是针对特定类型的工程或产品所开发的用于产品性能分析、预测和优化的软件,通用CAE软件可以对多种类型的工程和产品的物理、力学性能进行分析、模拟和预测、评价和优化,以实现产品技术创新的软件。

CAE(计算机辅助工程)是以有限元法、有限差分法及有限体积法为数学基础发展起来的,发展过程大体包括四个阶段。建立具有自主知识产权CAE软件产业,对我国正在构建的以企业为主体的国家创新体系具有十分重要的战略意义。

我国CAE软件产业由上游的软件开发基础设施、中游软件开发及应用及下游应用领域组成,其中,软件开发基础设施主要包括软件求解器、基础软件产品及硬件设备,中游软件开发及应用主要包括CAE软件开发及CAE咨询,下游则主要应用在汽车、航空航天、交通运输、电子等领域。

近年来,我国CAE行业市场容量维持稳定释放,2015年市场规模约25.24亿元,到2019年增至51.5亿元,年复合增长率达16.5%。在制造行业向智能化升级及下游用户对CAE重视程度提升下,我国CAE软件需求将持续增长,预计2023年市场规模有望达112.5亿元。

我国CAE软件的形成和应用从70年代即已开始,虽然近几年我国CAE行业发展取得一定的成就,但工业界在CAE技术应用方面与发达国家相比水平较低,难以与国外CAE软件强大实力抗衡。我国CAE软件产业架构依然未建立起来,除了受到国外软件的打压外,还存在资金缺乏、研发力度不大、成果转化不高、人才流失、重视程度不足等因素。

以上数据资料参考《2020年中国CAE软件市场调研报告-产业规模现状与发展动向预测》。

CAE软件可以分为两类:专用CAE软件是针对特定类型的工程或产品所开发的用于产品性能分析、预测和优化的软件,通用CAE软件可以对多种类型的工程和产品的物理、力学性能进行分析、模拟和预测、评价和优化,以实现产品技术创新的软件。

CAE软件分类情况

软件类型 |

通用型 |

专用型 |

软件特点、用途 |

通用性较强、适用范围广,可针对多种类型的产品的物理力学性能进行模拟仿真、评价和优化 |

专业性较强,能够针对特定类型的产品提供较好的性能分析、预测依据设计优化等功能 |

代表软件 |

Nastran、ANSYS、ABAQUS |

流体力学领域的Fluent、多体动力学领域的Adams、注塑成型领域的Moldflow |

代表企业 |

ANSYS、MSC、达索系统 |

MSC、Autodesk、合肥太泽透平、上海东峻 |

资料来源:公开资料

CAE(计算机辅助工程)是以有限元法、有限差分法及有限体积法为数学基础发展起来的,发展过程大体包括四个阶段。建立具有自主知识产权CAE软件产业,对我国正在构建的以企业为主体的国家创新体系具有十分重要的战略意义。

CAE技术的发展过程

发展阶段 |

时期 |

发展程度 |

第一阶段 |

二十世纪五六十年代 |

国际上研究基础的机构分析程序及功能强大的有限元分析程序上卓有成效 |

第二阶段 |

二十世纪七十年代 |

美国的SAP5在国内成功引进移植,国内掀起了研究通用有限元分析系统浪潮,如NASTRAN、ANSYS等 |

第三阶段 |

二十世纪八十年代 |

形成了商品化的通用和专用CAE软件,采用结构化软件设计方法、用FORTRAN语言和数据文件管理技术开发的结构化软件 |

第四阶段 |

上世纪九十年代中期至今 |

CAE技术不但对软件的各部分功能尤其是前端界面和后台处理功能做了较完善的补充,大都采用了面向对象的软件技术和C++语言,而且充分考虑到与其他高速发展的同类学科技术做融合使用,使其可以在各类操作系统上发挥相同功用 |

资料来源:公开资料

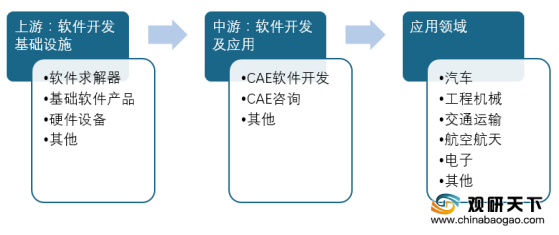

我国CAE软件产业由上游的软件开发基础设施、中游软件开发及应用及下游应用领域组成,其中,软件开发基础设施主要包括软件求解器、基础软件产品及硬件设备,中游软件开发及应用主要包括CAE软件开发及CAE咨询,下游则主要应用在汽车、航空航天、交通运输、电子等领域。

中国CAE软件产业链

资料来源:公开资料

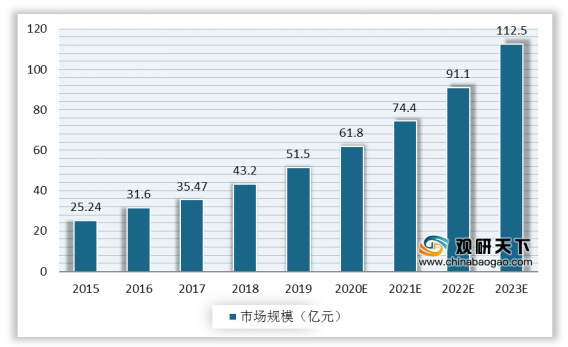

近年来,我国CAE行业市场容量维持稳定释放,2015年市场规模约25.24亿元,到2019年增至51.5亿元,年复合增长率达16.5%。在制造行业向智能化升级及下游用户对CAE重视程度提升下,我国CAE软件需求将持续增长,预计2023年市场规模有望达112.5亿元。

2015-2023年中国CAE软件行业市场规模及预测

数据来源:公开资料

我国CAE软件的形成和应用从70年代即已开始,虽然近几年我国CAE行业发展取得一定的成就,但工业界在CAE技术应用方面与发达国家相比水平较低,难以与国外CAE软件强大实力抗衡。我国CAE软件产业架构依然未建立起来,除了受到国外软件的打压外,还存在资金缺乏、研发力度不大、成果转化不高、人才流失、重视程度不足等因素。

造成我国CAE行业不足主要因素分析

资料来源:公开资料(TC)

以上数据资料参考《2020年中国CAE软件市场调研报告-产业规模现状与发展动向预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。