一、中国冷冻食品行业市场规模分析

我国冷冻食品始于20世纪70年代,初期只有少量冷冻蔬菜出口,品种单一。伴随我国经济的迅速发展,生活节奏的加快,我国的消费方式悄然发生了一些改变,对方便食品的需求增大,更多的食用快餐和冷冻即食食品。除传统的冷冻冷藏肉制品、各种主食类产品如饺子、馄饨、包子、春卷、烧卖、汤圆、粽子等以外,近年来,中式预制菜肴、西式半成品、地方风味小吃、各大菜系的名点名肴也相继出现在各大中城市和便利店的冷柜中。

2019年全国规模以上冷冻冷藏食品工业企业10850家,同比减少147家。完成营业收入2.0万亿元,同比增长9.5%,增速分别高出全部规模以上工业、全国食品工业营业收入增速5.7和5.3个百分点,实现较高速增长。冷冻冷藏食品工业营业收入占食品工业(不含烟草制品业)比重达到24.9%,比2018年提高0.5个百分点,有力发挥出基础民生产业重要作用。

果蔬产品是与“三农”联系紧密,与居民日常消费息息相关。伴随现代消费升级、生活节奏加快,鲜切蔬菜及速冻果蔬产品受到团餐及连锁餐饮等业务渠道追捧,同时大量进入百姓日常生活消费。净菜销售比例显著提升,净菜产业发展十分迅猛。

顺应传统火锅产业持续向好趋势,各类速冻鱼糜制品、速冻肉制品为主的速冻火锅料需求持续高位,同时创新火锅料产品不断面市。为供应餐饮业、团餐市场,食品企业积极布局预制菜肴加工,打造工厂化中央厨房,生产快餐化方便食品,促进中餐标准化,满足酒店、宾馆、食堂的消费需求。

二、中国冷冻食品行业供给情况分析

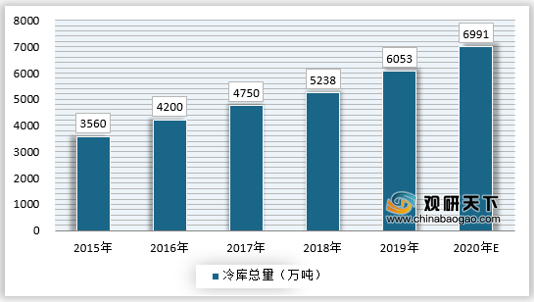

近年来,我国冷链基础设施建设加快推进。数据显示,2015-2019年,我国冷库总量呈逐年递增趋势。2019年,全国冷库总量约6053万吨,新增库容814.5万吨。

2019年度冷冻冷藏食品行业执行食品工业“三品”专项行动,改革创新辟新径,迎难而上求发展,实现增品种、提品质、创品牌,冷冻冷藏食品门类增加,品种丰富,产品结构优化升级,向定制化、高端化、差异化方向发展,有力满足市场消费升级趋势,对安全、营养、方便、快捷的需求。主要冷冻冷藏食品产量稳定增长,全国鲜冷藏肉产量2817.5万吨,同比增长0.9%;冷冻水产品739.2万吨,同比增长3.7%;速冻米面食品302万吨,同比下降0.2%;冷冻饮品246.3万吨,同比增长0.6%。

三、我国冷冻食品行业进出口格局

欧盟一直是我国最大的冷冻食品贸易伙伴,无论是进口还是出口都是排名靠前,东盟和巴西是第二、三大贸易伙伴。

在冷冻食品进出口结构中,水产品和蔬菜是最主要的出口品种,而进口品种以肉制品和水产品为主。

以上数据资料参考《2020年中国冷冻食品市场调研报告-市场运营现状与发展动向预测》。

我国冷冻食品始于20世纪70年代,初期只有少量冷冻蔬菜出口,品种单一。伴随我国经济的迅速发展,生活节奏的加快,我国的消费方式悄然发生了一些改变,对方便食品的需求增大,更多的食用快餐和冷冻即食食品。除传统的冷冻冷藏肉制品、各种主食类产品如饺子、馄饨、包子、春卷、烧卖、汤圆、粽子等以外,近年来,中式预制菜肴、西式半成品、地方风味小吃、各大菜系的名点名肴也相继出现在各大中城市和便利店的冷柜中。

2019年全国规模以上冷冻冷藏食品工业企业10850家,同比减少147家。完成营业收入2.0万亿元,同比增长9.5%,增速分别高出全部规模以上工业、全国食品工业营业收入增速5.7和5.3个百分点,实现较高速增长。冷冻冷藏食品工业营业收入占食品工业(不含烟草制品业)比重达到24.9%,比2018年提高0.5个百分点,有力发挥出基础民生产业重要作用。

2019年冷冻冷藏食品工业完成主要经济指标(亿元,%)

| 指标 |

营业收入 |

|

| 全年累计 |

比上年增长 |

|

| 全国规模以上工业 |

1057824.9 |

3.8 |

| 食品工业总计 |

81186.8 |

4.2 |

| 其中:冷冻冷藏食品工业 |

20207.9 |

9.5 |

资料来源:国家统计局,中国食品工业协会冷冻冷藏食品专业委员会

果蔬产品是与“三农”联系紧密,与居民日常消费息息相关。伴随现代消费升级、生活节奏加快,鲜切蔬菜及速冻果蔬产品受到团餐及连锁餐饮等业务渠道追捧,同时大量进入百姓日常生活消费。净菜销售比例显著提升,净菜产业发展十分迅猛。

顺应传统火锅产业持续向好趋势,各类速冻鱼糜制品、速冻肉制品为主的速冻火锅料需求持续高位,同时创新火锅料产品不断面市。为供应餐饮业、团餐市场,食品企业积极布局预制菜肴加工,打造工厂化中央厨房,生产快餐化方便食品,促进中餐标准化,满足酒店、宾馆、食堂的消费需求。

二、中国冷冻食品行业供给情况分析

近年来,我国冷链基础设施建设加快推进。数据显示,2015-2019年,我国冷库总量呈逐年递增趋势。2019年,全国冷库总量约6053万吨,新增库容814.5万吨。

2015-2020年全国冷库总量

资料来源:冷链委,食品工业协会,观研天下数据中心整理

2019年度冷冻冷藏食品行业执行食品工业“三品”专项行动,改革创新辟新径,迎难而上求发展,实现增品种、提品质、创品牌,冷冻冷藏食品门类增加,品种丰富,产品结构优化升级,向定制化、高端化、差异化方向发展,有力满足市场消费升级趋势,对安全、营养、方便、快捷的需求。主要冷冻冷藏食品产量稳定增长,全国鲜冷藏肉产量2817.5万吨,同比增长0.9%;冷冻水产品739.2万吨,同比增长3.7%;速冻米面食品302万吨,同比下降0.2%;冷冻饮品246.3万吨,同比增长0.6%。

2019年冷冻冷藏食品工业完成主要经济指标(万吨,%)

|

|

2019年产量 |

比上年度同期增长 |

| 鲜、冷藏肉 |

2817.5 |

0.9 |

| 冷冻水产品 |

739.2 |

3.7 |

| 速冻米面食品 |

302.0 |

-0.2 |

| 液体乳 |

2537.7 |

5.8 |

| 冷冻饮品 |

246.3 |

0.5 |

资料来源:国家统计局,中国食品工业协会冷冻冷藏食品专业委员会

三、我国冷冻食品行业进出口格局

欧盟一直是我国最大的冷冻食品贸易伙伴,无论是进口还是出口都是排名靠前,东盟和巴西是第二、三大贸易伙伴。

在冷冻食品进出口结构中,水产品和蔬菜是最主要的出口品种,而进口品种以肉制品和水产品为主。

2019年我国冷冻食品进出口贸易伙伴TOP5

| 序号 |

出口目的国 |

进口来源国 |

| 1 |

东盟 |

欧盟 |

| 2 |

日本 |

巴西 |

| 3 |

欧盟 |

澳大利亚 |

| 4 |

中国香港 |

东盟 |

| 5 |

美国 |

新西兰 |

资料来源:海关总署

2019年我国冷冻食品进出口额分类占比

| 种类 |

出口额分布 |

进口额分布 |

| 肉制品 |

5.07% |

56.05% |

| 水产品 |

50.58% |

40.22% |

| 蔬菜 |

43.04% |

2.69% |

| 水果 |

1.32% |

1.05% |

| 合计 |

100.00% |

100.00% |

资料来源:海关总署(YM)

以上数据资料参考《2020年中国冷冻食品市场调研报告-市场运营现状与发展动向预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。