为支持盲盒行业发展,我国政府先后出台《“十三五”市场监管规划》、《“十三五”国家科技创新规划》等政策文件,明确中国盲盒行业现阶段首要任务为加强产品设计升级创新,发展自主品牌企业,提升产业竞争力,同时提高产品质量安全标准,减少食品安全问题的发生,进一步规范盲盒行业发展,避免市场陷入混乱状态。

| 时间 |

文件名 |

政策要点 |

| 2016年1月 |

《国务院关于促进加工贸易创新发展的若干意见》 |

发挥沿海地区示范带动作用,促进转型升级提质增效,稳定传统优势产业。继续发展纺织服装、鞋类、家具、塑料制品、玩具等传统劳动密集型加工贸易产业,巩固传统优势。支持企业加强技术研发和设备改造,提升产品技术含量和附加值,增强企业核心竞争力 |

| 2016年7月 |

《“十三五”国家科技创新规划》 |

以多元化投资和市场化运作的方式,推动科普展览、科普展教品、科普图书、科普影视、科普玩具、科普旅游、科普网络与信息等科普产业的发展 |

| 2016年9月 |

《消费品标准和质量提升规划(2016-2020年)》 |

促进儿童用品生产设计与国产动漫文化产品跨界融合,增强产品趣味性、娱乐性和吸引力,培育和壮大—批自主品牌企业 |

| 2017年1月 |

《“十三五”市场监管规划》 |

维护未成年人消费权益。加强对婴幼儿用品的监管,提高产品质量安全标准,加大对婴幼儿奶粉、食品、服装、玩具等的抽查检验力度 |

| 2018年8月 |

《全国深化“放管服”改革转变政府职能电视电话会议重点任务分工方案》 |

2019年以玩具产品为试点,对强制性产品认证实施法规式目录管理。推动以产品用途、使用环境、消费人群和原材料特性等技术法规式定性描述取代产品列举方式定义中国强制性产品认证(CCC)产品范围 |

| 2019年10月 |

《制造业设计能力提升专项行动计划(2019-2022年)》 |

计划提出要实现传统优势产业设计升级。在消费品领域,支持智能生态服装、家用纺织品、产业用纺织品、鞋类产品、玩具家电、家具等设计创新。加强流行趋势研究,提升产业竞争力 |

二、行业发展历程回顾

中国盲盒经济受经济、政策、社会环境等因素影响,发展至今,共经历了萌芽、缓慢发展和快速发展三个阶段。

萌芽阶段(1912-2009年):盲盒起源于日本明治时代末期(1868-1912年),最初是由于日本百货公司为年末清仓处理尾货而采用的“福袋”促销方式,又被称为“Mini Figures”。1980年,日本模型市场出现了“扭蛋”,将动漫IP手办、饰品挂件、玩具模型放入塑料蛋壳内进行打包出售,“扭蛋”的出现推动盲盒市场进一步发展,当前消费者仍然可在各大商场内看见扭蛋机器。20世纪90年代,盲盒传入中国,最初的表现形式为“集卡”,如小浣熊、小当家等干脆面品牌推出的水浒英雄卡,在学生群体中掀起集卡浪潮。

缓慢发展(2010-2014年):2010年盲盒行业头部企业泡泡玛特创建。成立之初,泡泡玛特的主营业务为销售各类潮流玩具、电子产品及文具,同时代售Sonny Angel。这款风靡于日本年轻人群体中的娃娃玩具同样受到中国消费者喜爱,仅Sonny Angel的产品销售额即占到泡泡玛特总销售额的三分之一。同时,由日本Medicom出品的Bearbrick小熊以盲盒的销售方式被中国消费者快速熟知,“IP+盲盒”的形式逐渐火爆起来。

快速发展(2015年-至今):自2015年以来,泡泡玛特将战略方向转为IP打造和盲盒生产,先后与设计师Kenny Wong、毕奇、Seulgie Lee合作推出Molly、Pucky、潘神洛丽等盲盒系列,受到众多消费者追捧,盲盒行业正式进入快速发展阶段。随后,ACTOYS、STICKY MONSTER LAB、幸会潮玩、奥飞娱乐进入盲盒市场,推动盲盒进入大众流星视野。

三、中国盲盒行业市场规模分析

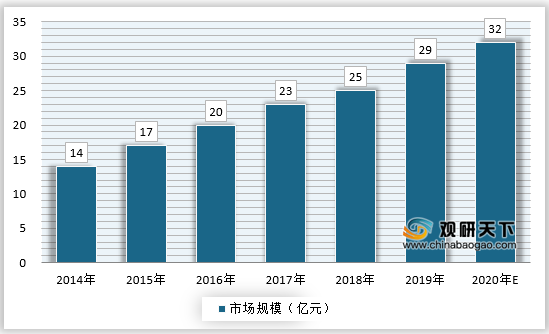

由于当前年轻人多追求精神娱乐消费,而盲盒lP通常以二次元、动漫、网剧为载体,又由于拆盲盒的过程相当于抽彩票,追求不确定性的情感刺激会导致玩家反复购买,因此深受年轻人的喜爱。2019年中国盲盒行业市场规模由大约为29亿元,近年复合增长率达15%以上。我国盲盒行业市场规模快速增长主要受以下两点因素驱动:(1)盲盒抓住消费者的赌徒心理和投机心理;(2)“Z世代”消费潜力巨大。伴随盲盒企业营销手段的不断多元化以及无人零售的快速发展,预计未来数年内,我国盲盒行业市场规模将能保持良好的增速。

以上数据资料参考《2021年中国盲盒市场前景研究报告-产业供需现状与发展前景研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。