2018年上半年,我国人工智能政策不断落地,技术应用商业化进程加快。近年来我国人工智能在技术、应用等产业各个领域实现快速进步的同时,其发展环境也持续优化,为未来人工智能的大进步、大发展,以及与实体经济的融合进一步夯实基础。

参考观研天下发布《2018年中国人工智能行业分析报告-市场运营态势与发展趋势研究》

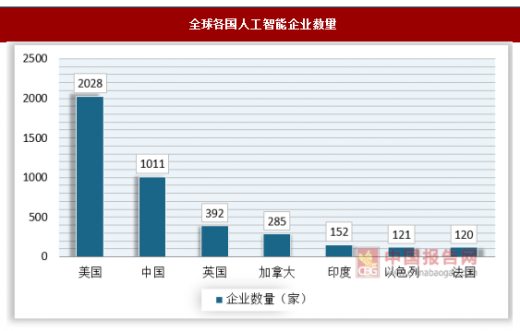

截至到2018年上半年,全球共有人工智能企业4925家,其中美国2028家,位列全球第一。我国1011家,位列全球第二,英国、加拿大和印度分别为392家、285家和152家。

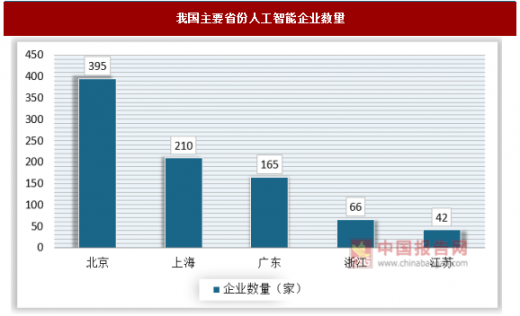

从城市方面来看,全球企业数量排名前20的城市中,美国有9个,我国4个,加拿大3。北京有395家人工智能企业,是人工智能企业数量最多的城市,上海、深圳和杭州的人工智能企业数量分别为210家、165家。

我国的人工智能企业主要集中在北上广三地。浙江和江苏两省也有较多的人工智能企业。

人工智能的应用技术主要包括语音类技术(包括语音识别、语音合成等)、视觉类技术(包括生物识别、图像识别、视频识别等)和自然语言处理类技术(包括机器翻译、文本挖掘、情感分析等)。将基础硬件考虑在内。相比国外,中国人工智能企业的应用技术更集中于视觉和语音,而基础硬件占比偏小。

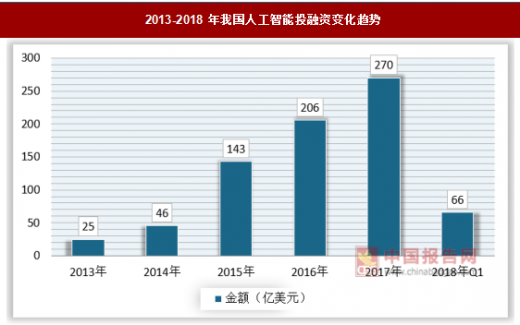

2013年至今,人工智能行业投融资规模呈现上涨趋势。2017年全球人工智能投融资总规模达395亿美元,融资事件1208笔,其中中国的投融资总额达到277.1亿美元,融资事件369笔。中国AI企业融资总额占全球融资总额70%,融资笔数达31%。

国内融资金额和融资笔数最高的省市是北京,且遥遥领先其他各省。其次上海、浙江、江苏和广东,等省市的表现也比较突出。值得注意的是,广东省虽然投融资总额相对较少,但活跃度很高,融资笔数仅次于北京和上海。

从投融资轮次分布看,从2015年开始,国内投融资活动早期投资(包括种子轮、天使轮和A轮)的占比逐渐下降,这意味着国内投融资活动愈加趋于理性,产业也逐渐走向成熟。

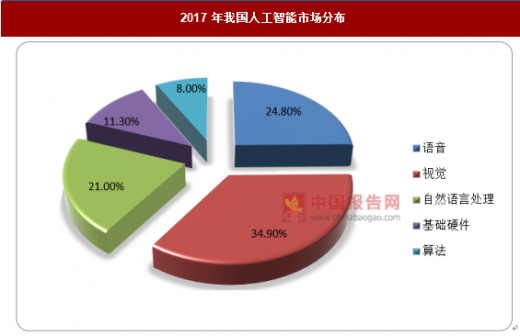

2017年我国人工智能市场规模达到237.4亿元,相较干2016年增长67%,其中以生物识别、图像,识别、视频识别等技术为核心的计算机视觉市场规模最大,占比34.9%,达到82.8亿元。

参考观研天下发布《2018年中国人工智能行业分析报告-市场运营态势与发展趋势研究》

截至到2018年上半年,全球共有人工智能企业4925家,其中美国2028家,位列全球第一。我国1011家,位列全球第二,英国、加拿大和印度分别为392家、285家和152家。

全球各国人工智能企业数量

数据来源:中国报告网整理

从城市方面来看,全球企业数量排名前20的城市中,美国有9个,我国4个,加拿大3。北京有395家人工智能企业,是人工智能企业数量最多的城市,上海、深圳和杭州的人工智能企业数量分别为210家、165家。

我国的人工智能企业主要集中在北上广三地。浙江和江苏两省也有较多的人工智能企业。

我国主要省份人工智能企业数量

数据来源:中国报告网整理

人工智能的应用技术主要包括语音类技术(包括语音识别、语音合成等)、视觉类技术(包括生物识别、图像识别、视频识别等)和自然语言处理类技术(包括机器翻译、文本挖掘、情感分析等)。将基础硬件考虑在内。相比国外,中国人工智能企业的应用技术更集中于视觉和语音,而基础硬件占比偏小。

我国人工智能企业的应用技术分布

数据来源:中国报告网整理

2013年至今,人工智能行业投融资规模呈现上涨趋势。2017年全球人工智能投融资总规模达395亿美元,融资事件1208笔,其中中国的投融资总额达到277.1亿美元,融资事件369笔。中国AI企业融资总额占全球融资总额70%,融资笔数达31%。

2013-2018年我国人工智能投融资变化趋势

数据来源:中国报告网整理

国内融资金额和融资笔数最高的省市是北京,且遥遥领先其他各省。其次上海、浙江、江苏和广东,等省市的表现也比较突出。值得注意的是,广东省虽然投融资总额相对较少,但活跃度很高,融资笔数仅次于北京和上海。

从投融资轮次分布看,从2015年开始,国内投融资活动早期投资(包括种子轮、天使轮和A轮)的占比逐渐下降,这意味着国内投融资活动愈加趋于理性,产业也逐渐走向成熟。

2017年我国人工智能市场规模达到237.4亿元,相较干2016年增长67%,其中以生物识别、图像,识别、视频识别等技术为核心的计算机视觉市场规模最大,占比34.9%,达到82.8亿元。

2017年我国人工智能市场分布

数据来源:中国报告网整理

2018年,机器学习、深度学习等算法能力的增强将促进计算机视觉、语音等技术不断突破。核心计,算芯片也成为巨头们战略布局的一环,谷歌升级TPU3.0,英伟达发布最大GPU,国内寒武纪推出首款,云端智能芯片MLU100,阿里、华为、小米纷纷推出自己AI芯片产品,并将进入大批量商用上市阶段,人工智能产业将继续增长并与垂直行业加深融合。

资料来源:观研天下整理,转载请注明出处。(ZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。