参考中国报告网发布《2017-2022年中国第三方支付产业运营现状及投资定位分析报告》

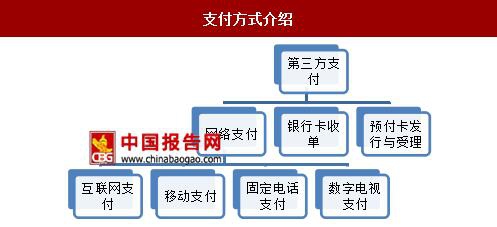

第三方支付方式介绍

根据央行 2010 年在《非金融机构支付服务管理办法》中给出的非金融机构支付服务的定义,第三方支付是指非金融机构作为收、付款人的支付中介所提供的网络支付(包括互联网支付、移动支付、固定电话支付和数字电视支付)、预付卡、银行卡收单以及中国人民银行确定的其他支付服务。但是由于固定电话支付、数字电视支付和预付卡发行与受理市场空间相对较小,因此本文将着重介绍银行卡收单、互联网支付和移动支付三种支付模式。

银行卡收单:根据《非金融机构支付服务管理办法》,银行卡收单是指通过销售点(POS)终端等为银行卡特约商户代收货币资金的行为,即为实体特约商户提供银行卡受理并完成资金结算服务,主要场景是线下刷卡消费。收单服务中的主要参与方是:发卡行,收单机构,以及银联。第三方支付机构的银行卡收单是指由有收单牌照的第三方支付机构,通过线下布放 POS 机替商户收单,完成资金的结算。

互联网支付:是指通过互联网线上支付渠道,从 PC 端完成的从用户到商户的在线货币支付、资金清算等行为。

移动支付:移动支付也称为手机支付,就是允许用户使用其移动终端(通常是手机)对所消费的商品或服务进行账务支付的一种服务方式。移动支付分为远程和近场:远程支付指利用信息通信技术和移动互联网技术,通过手机的移动上网功能,利用手机客户端软件实现无线支付;近场支付包括总所周知的二维码支付等以及还未被普及的 NFC 支付——利用近距离无线通讯技术,通过射频、红外、蓝牙等通道,实现与自动售货机、POS 机等终端设备之间的近距离通信技术。

第三方市场支付牌照情况

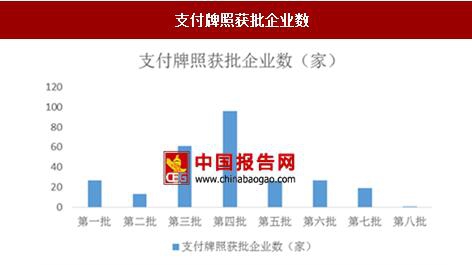

央行自 2011 年以来陆续发放支付牌照 270 张,自 2015 年 3 月至今再未发过支付牌照。从每一批中获得支付牌照的企业数目看来,央行的要求和标准越来越高,支付牌照获批门槛越来越高。

在扣除因注销、主动申请注销、不予续展和续展合并等情况的企业,调整完毕后中国市场的第三方支付机构缩减至 246 家(剔除公司中包括目前注销信息还未在央行官网公示的海南海岛一卡通),支付牌照资源越来越稀缺。

具体续展情况如下:

首批 27 家支付机构全部成功续展,且有 6 张牌照合并到首批牌照中:资和信电子支付有限公司合并资和信网络支付有限公司支付业务,通联支付网络服务股份有限公司合并通联商务服务有限公司支付业务,易生支付有限公司合并上海华势信息科技有限公司支付业务,海南新生信息技术有限公司合并浙江盛炬支付技术有限公司支付业务,上海付费通信息服务有限公司合并上海付费通企业服务有限公司支付业务,上海杉德支付网络服务发展有限公司合并杉德电子商务有限公司支付业务。

第二批 13 家支付牌照续展结果,除 2016 年 1 月被注销牌照的上海畅购外,其余 12 家第三方支付公司全部续期,其中 2 家合并:山东鲁商一卡通支付有限公司合并易通支付有限公司支付业务,上海富友支付服务有限公司合并上海富友金融网络技术有限公司支付业务。

除了已被注销的浙江易士企业管理服务有限公司、广东益民旅游休闲服务有限公司,第三批53 家第三方支付牌照的续展结果中上海通卡投资管理有限公司不予以续展,2 家公司被要求合并:海航旗下国付宝信息科技有限公司被要求合并海南岛一卡通支付网络有限公司支付业务,上海点佰趣信息科技有限公司被要求合并温州之民信息服务有限公司支付业务。

第四批批准的 96 家支付机构中,北京润京搜索投资有限公司在 2016 年底主动申请注销,浙江盛炬网络技术有限公司、海南海岛一卡通支付网络有限公司被合并,普天银通支付有限公司等9 家支付机构不予续展。

第三方支付方式介绍

根据央行 2010 年在《非金融机构支付服务管理办法》中给出的非金融机构支付服务的定义,第三方支付是指非金融机构作为收、付款人的支付中介所提供的网络支付(包括互联网支付、移动支付、固定电话支付和数字电视支付)、预付卡、银行卡收单以及中国人民银行确定的其他支付服务。但是由于固定电话支付、数字电视支付和预付卡发行与受理市场空间相对较小,因此本文将着重介绍银行卡收单、互联网支付和移动支付三种支付模式。

支付方式介绍

资料来源:中国报告网整理

银行卡收单:根据《非金融机构支付服务管理办法》,银行卡收单是指通过销售点(POS)终端等为银行卡特约商户代收货币资金的行为,即为实体特约商户提供银行卡受理并完成资金结算服务,主要场景是线下刷卡消费。收单服务中的主要参与方是:发卡行,收单机构,以及银联。第三方支付机构的银行卡收单是指由有收单牌照的第三方支付机构,通过线下布放 POS 机替商户收单,完成资金的结算。

互联网支付:是指通过互联网线上支付渠道,从 PC 端完成的从用户到商户的在线货币支付、资金清算等行为。

移动支付:移动支付也称为手机支付,就是允许用户使用其移动终端(通常是手机)对所消费的商品或服务进行账务支付的一种服务方式。移动支付分为远程和近场:远程支付指利用信息通信技术和移动互联网技术,通过手机的移动上网功能,利用手机客户端软件实现无线支付;近场支付包括总所周知的二维码支付等以及还未被普及的 NFC 支付——利用近距离无线通讯技术,通过射频、红外、蓝牙等通道,实现与自动售货机、POS 机等终端设备之间的近距离通信技术。

第三方市场支付牌照情况

央行自 2011 年以来陆续发放支付牌照 270 张,自 2015 年 3 月至今再未发过支付牌照。从每一批中获得支付牌照的企业数目看来,央行的要求和标准越来越高,支付牌照获批门槛越来越高。

在扣除因注销、主动申请注销、不予续展和续展合并等情况的企业,调整完毕后中国市场的第三方支付机构缩减至 246 家(剔除公司中包括目前注销信息还未在央行官网公示的海南海岛一卡通),支付牌照资源越来越稀缺。

具体续展情况如下:

首批 27 家支付机构全部成功续展,且有 6 张牌照合并到首批牌照中:资和信电子支付有限公司合并资和信网络支付有限公司支付业务,通联支付网络服务股份有限公司合并通联商务服务有限公司支付业务,易生支付有限公司合并上海华势信息科技有限公司支付业务,海南新生信息技术有限公司合并浙江盛炬支付技术有限公司支付业务,上海付费通信息服务有限公司合并上海付费通企业服务有限公司支付业务,上海杉德支付网络服务发展有限公司合并杉德电子商务有限公司支付业务。

第二批 13 家支付牌照续展结果,除 2016 年 1 月被注销牌照的上海畅购外,其余 12 家第三方支付公司全部续期,其中 2 家合并:山东鲁商一卡通支付有限公司合并易通支付有限公司支付业务,上海富友支付服务有限公司合并上海富友金融网络技术有限公司支付业务。

除了已被注销的浙江易士企业管理服务有限公司、广东益民旅游休闲服务有限公司,第三批53 家第三方支付牌照的续展结果中上海通卡投资管理有限公司不予以续展,2 家公司被要求合并:海航旗下国付宝信息科技有限公司被要求合并海南岛一卡通支付网络有限公司支付业务,上海点佰趣信息科技有限公司被要求合并温州之民信息服务有限公司支付业务。

第四批批准的 96 家支付机构中,北京润京搜索投资有限公司在 2016 年底主动申请注销,浙江盛炬网络技术有限公司、海南海岛一卡通支付网络有限公司被合并,普天银通支付有限公司等9 家支付机构不予续展。

支付牌照获批企业数

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。