IT培训是教授学员信息技术理论知识和应用技能的教育过程,根据“是否颁发学历证书”可划分为学历教育和非学历教培。根据“是否颁发学历证书”可划分为学历教育和非学历教培。

目前,我国企业正加快向数字化转型,IT行业成为驱动企业业务发展的新引擎,具备较高景气度,带动IT行业整体收入以及从业人数增长。我国软件业务收入从2012年的42848亿元增至2020年的72072亿元,年复合增长率达6.7%。2021年一季度,我国软件业完成软件业务收入19030亿元,同比增长 26.5%。

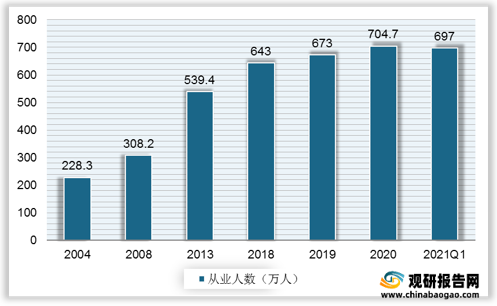

我国信息传输、软件及信息技术服务业从业人数从2004年的228.3万人增加至2020年的704.7万人,年复合增长率达7.3%。2021年第一季度,我国软件业从业平均人数697万人,同比增长 6.2%。

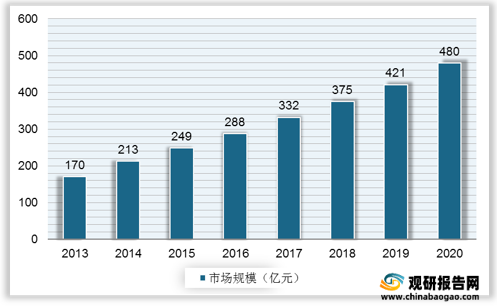

IT行业高速发展、技术快速迭代、就业薪酬较高等因素,催生IT职业培训需求。2013年我国IT培训市场规模为170亿元,到2020年增至480亿元,年复合增长率达16%。

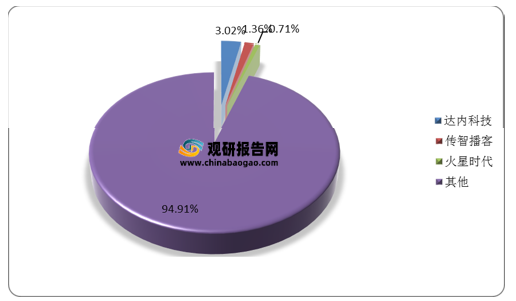

随着我国IT培训行业快速成长,众多培训企业涌入IT教培赛道,目前我国IT培训企业虽有像达内教育、传智播客、火星时代等在内的规模大、师资力量相对雄厚的全国性经营培训机构,但更多的是数量众多、规模小的区域性培训机构。2019年作为龙头企业的达内教育、传智播客、火星时代合计市场份额不足6%。

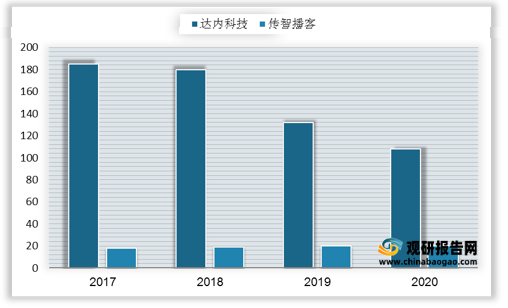

对比达内科技和传智播客两大IT培训企业来看,两家公司都以成人IT非学历职教培训为主业,后拓展以编程类课程为主的青少年素质教育领域。业务重心方面,近三年达内更加侧重青少年STEM业务的发展,缩减成人IT的网点数量;而传智仍以IT职教培训为主,青少年STEM业务目前仅线上运营。授课模式方面,达内的成人IT授课采用双师模式,即位于背景的老师通过直播给全国教学中心的学生上课,当地每个教室配备1-2名助教进行辅助和监督;达内的成人 IT授课采用双师模式,即位于背景的老师通过直播给全国教学中心的学生上课,当地每个教室配备1-2名助教进行辅助和监督。网点布局方面,达内缩减职教网点;传智则采用大校区,稳定扩张。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

IT 非学历职业教培分类

资料来源:观研天下整理

目前,我国企业正加快向数字化转型,IT行业成为驱动企业业务发展的新引擎,具备较高景气度,带动IT行业整体收入以及从业人数增长。我国软件业务收入从2012年的42848亿元增至2020年的72072亿元,年复合增长率达6.7%。2021年一季度,我国软件业完成软件业务收入19030亿元,同比增长 26.5%。

2012-20021年Q1我国软件业务收入

数据来源:工信部

2004-2021年Q1我国信息传输、软件和信息技术服务业从业人数

数据来源:工信部

IT行业高速发展、技术快速迭代、就业薪酬较高等因素,催生IT职业培训需求。2013年我国IT培训市场规模为170亿元,到2020年增至480亿元,年复合增长率达16%。

2013-2020年我国IT培训市场规模

数据来源:观研天下整理

2019 年IT 职教培训行业集中度较低

数据来源:观研天下整理

对比达内科技和传智播客两大IT培训企业来看,两家公司都以成人IT非学历职教培训为主业,后拓展以编程类课程为主的青少年素质教育领域。业务重心方面,近三年达内更加侧重青少年STEM业务的发展,缩减成人IT的网点数量;而传智仍以IT职教培训为主,青少年STEM业务目前仅线上运营。授课模式方面,达内的成人IT授课采用双师模式,即位于背景的老师通过直播给全国教学中心的学生上课,当地每个教室配备1-2名助教进行辅助和监督;达内的成人 IT授课采用双师模式,即位于背景的老师通过直播给全国教学中心的学生上课,当地每个教室配备1-2名助教进行辅助和监督。网点布局方面,达内缩减职教网点;传智则采用大校区,稳定扩张。

达内与传智教学中心数量对比

数据来源:观研天下整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。