渠道推广模式的不同导致互联网阅读公司渠道费用呈现不同特征,极大影响盈利能力。互联网阅读公司的渠道推广采购分为收入分成模式和按用户计费模式。掌阅科技推广资源采购中,以分成模式交易的资源占绝大多数(OPPO 和 VIVO 渠道的收入分成比例达到 60%),2017 年占比达到 73.9%,规模效应不明显。阅文集团推广支出包括在线阅读分销成本和推广及广告开支两项,其中,推广及广告支出主要包括通过腾讯渠道、电视广告等进行推广的支出,并不直接与付费阅读收入挂钩,随着收入规模扩大,推广支出具有较明显的规模效应。

图表:阅文集团&掌阅科技渠道费用占营业收入比重(包含渠道分成及推广广告支出)

资料来源:观研天下整理

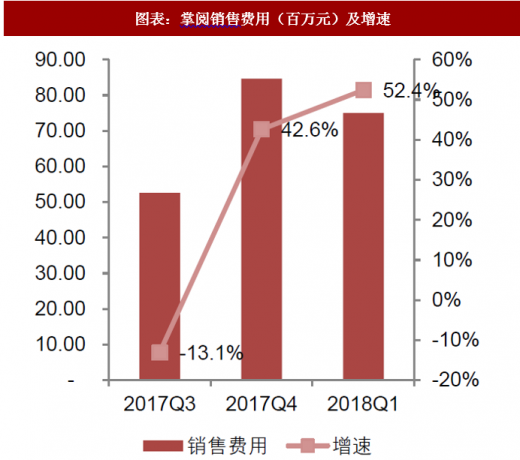

龙头公司推广模式正在相互渗透,利好正版化推进及头部 APP 占有率提升。自 2017 年下半年上市以来,两家公司在渠道推广上开始相互渗透,一方面,阅文向手机预装切入,与 OPPO、VIVO 等厂商新机型签订预装合作。另一方面,掌阅自从 2017Q4 品牌推广上力度大幅增强,2017Q4 及 2018Q1 销售费用同比增速分别达到 42.6%和 52.4%;此外,公司邀请王俊凯成为掌阅代言人,并携手全面发起“阅读的力量”主题活动。我们认为,龙头公司在推广上的全面铺开有利于正版化的推进,从而提升行业整体集中度。

参考观研天下发布《2018年中国数字阅读市场分析报告-行业运营态势与发展前景研究》

图表:掌阅销售费用(百万元)及增速

资料来源:观研天下整理

图表:王俊凯代言掌阅

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。