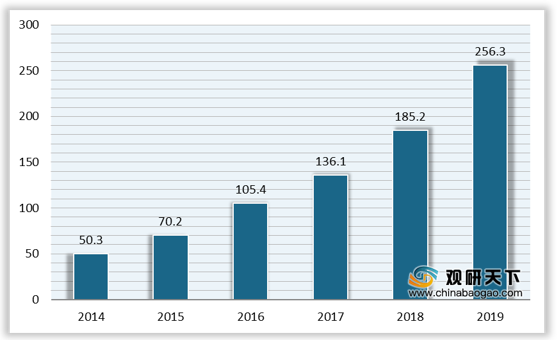

2014-2019年我国CDN行业市场规模保持快速增长,尤其是2018、2019这两年短视频、在线直播等移动互联网服务的崛起,市场规模增速达36%以上,且2019年市场规模突破250亿元。

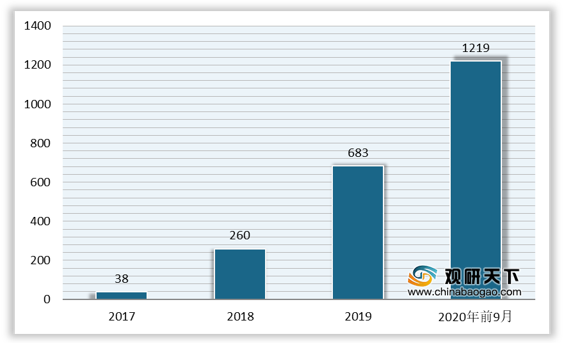

截至2020年9月22日,我国获得CDN牌照的企业共计1219家,其中获得全国CDN经营资质的企业共计407家。

随着短视频赛道爆发,应用方对低延时特性的CDN流量需求大增,虽然有多家CDN厂商,但是成本高、降费空间有限,阿里、腾讯、百度、华为在CDN计费方式上均按照宽带峰值计算,可见,CDN服务还处于卖方市场,定价权掌握在供应商手里。

| 厂商 |

0-500 Mbps |

500 Mbps -5 Gbps |

5-20 Gbps |

20 Gbps |

| 阿里云 |

0.6 |

0.58 |

0.56 |

0.54 |

| 腾讯云 |

0.53 |

0.52 |

0.49 |

<0.46 |

| 金山云 |

0.6 |

0.56 |

0.52 |

0.52 |

| 优科得 |

1.1 |

0.9 |

0.8 |

0.8 |

| 华为云 |

0.53 |

0.52 |

0.5 |

0.49 |

随着我国互联网产业的发展,对于CDN产业的需求不断增长,导致国内互联网企业纷纷进入这一领域。5G竞争引发边缘战,边缘计算将成为众多互联网企业的必争项目。边缘计算是CDN业务的进化版,将本地资源虚拟化。CDN使用成本低,边缘计算+CDN综合二者优势创造更多的利益空间,使得各厂商纷纷布局。

|

|

边缘计算 |

公有云 |

CDN |

| 响应速度 |

高 |

中 |

高 |

| 使用成本 |

中 |

高 |

低 |

| 灵活性 |

高 |

高 |

低 |

| 部署效率 |

高 |

中 |

高 |

| 可用性 |

高 |

中 |

高 |

厂商 |

布局概况 |

腾讯云 |

CDN Edge提供高可靠、大带宽、低延迟的优质网络互连能力,在边缘节点运行代码 |

阿里云 |

ENS提供机遇CDN的边缘弹性基础设施,可将计算、转发等业务下沉致边缘,降低相应时延和带宽成本、减轻中心集群压力 |

网宿科技 |

边缘计算平台和涵盖云计算,视情况拓展业务边缘。边缘计算产品形态,将主要包含基础设施能力平台、应用服务、解决方案三大类产品线 |

星城CDN |

星城边缘计算拥有体量超百万级的无限节点,覆盖广泛,分布均匀,支持海量节点快速启动,最快可达1秒 |

视界云 |

突破传统云计算架构对基础设施服务资源的中心化限制,推出国内首款基于边缘计算技术的基础设施服务平台:界石系统 |

云帆加速 |

通过将对等计算思想融合进传统CDN,加强存储和宽带资源利用,对传统P2P优化并演进,自研边缘计算战略产品“超级CDN” |

七牛云 |

边缘计算平台提供基于七牛云计算节点和客户侧节点的弹性计算服务,满足客户在业务实时响应,数据就近处理,应用快速部署等需求 |

百度智能云 |

百度智能云发布边缘计算节点BEC,旨在把算力下放到距离客户10KM,提供5ms内的计算服务,为5G时代创造无限计算可能 |

以上数据资料参考《2020年中国CDN服务市场调研报告-市场供需现状与发展战略规划》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。