近年来,农村经济的发展一直是我国中央及地方政府最为关心的问题之一。而为落实“乡村振兴”战略,中央各部门从互联网电商的角度发布多项政策推动农村电商的发展。

| 时间 |

相关部门 |

政策名称 |

相关内容 |

| 2018年5月 |

财政部、商务部、国务院扶贫办 |

《关于开展2018年电子商务进农村综合示范工作的通知》 |

深入建设和完善农村电子商务公共服务体系,培育农村电子商务供应链,促进产销对接,加强电商培训,带动贫困人口稳定脱贫,推动农村电子商务成为农业农村现代化的新动能、新引擎。 |

| 2019年1月 |

中共中央、国务院 |

《关于坚持农业农村优先发展做好“三农工作的若干意见》 |

推进重要农产品全产业链大数据建设,加强国家数字农业农村系统建设;继续开展电子商务。进农村综合示范,实施“互联网+”农产品出村进城工程。全面推进信息进村人户,依托“互联网+”推动公共服务向农村延伸。 |

| 2019年2月 |

中共中央、国务院 |

《关于促进小农户和现代农业发展有机衔接的意见》 |

发展农村电子商务,鼓励小衣户开展网络购销对接;深化电商扶贫频道建设,开展电商扶贫品牌推介活动,推动贫困地区农特产品与知名电商企业对接。 |

| 2019年4月 |

中共中央、国务院 |

《关于建立健全城乡融合发展体制机制和政策体系的意见》 |

完善农村电子商务支持政策,实现城乡生产与消费多层次对接。 |

| 2019年5月 |

财政部、商务部、国务院 |

《关于开展2019年电子商务进农村综合示范工作的通知》 |

以电子商务进农村综合示范为抓手,加强农村流通设施建设,提升公共服务水平,促进产销对接, 探索数据驱动,打造综合示范“升级版”, 构建普惠共享、线上线下融合、工业品下乡和农产品进城畅通的农村现代流通体系。 |

| 2019年12月 |

发改委、财政部、商务部、农业农村部 |

《关于实施“互联网+农产品出村进城工程的指导意见》 |

建立完善适应农产品网络销售的供应链体系、运营服务体系和支撑保障体系,促进农产品产销顺畅衔接、优质优价,带动农业转型升级、提质增效,拓宽农民就业增收渠道,以市场为导向推动构建现代农业产业体系、生产体系、经营体系,助力脱贫攻坚和农业农村现代化。 |

| 2020年1月 |

农业农村部、中央网络安全和信息化委员会 |

《数字农业农村发展规划(2019-2025年)》 |

深化电子商务进农村综合示范,实施“互联网+” 农产品出村进城工程,推动人工智能、大数据赋能农村实体店,全面打通农产品线上线下营销通道。 |

| 2020年4月 |

农村农业部、财政部 |

《关于做好2020年农业生产发展等项目实施工作的通知》 |

提升便民服务、电子商务、培训体验服务水平,推进“互联网+”农产品出村进城,将益衣信息社打造成为农服务的一站式窗口。 |

| 2020年5月 |

农业农村部 |

《“互联网+”农产品出村进城工程试点工作方案》 |

发挥“互联网+”在推进农产品生产、加工、储运、销售各环节高效协同和产业化运营中的作用,培育出一批具有较强竞争力的县级农产品产业化运营主体,建立完善适应农产品网络销售的供应链体系、运营服务体系和支撑保障体系。 |

| 2020年6月 |

财政部、商务部、国务院扶贫办 |

《关于做好2020年电子商务进农村综合示范工作的通知》 |

深人开展电子商务进农村综合示范、夯实农村物流基础设施,健全农村电商公共服务体系,培育壮大农村市场主体,畅通农产品进城和工业品下乡 |

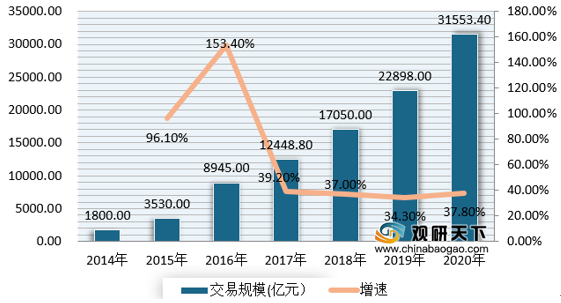

受益于政策持续利好、农村互联网普及率的不断提升以及城乡网民结构的不断优化,我国农村电商市场不断扩大,交易规模保持着30%以上的增速高速增长。根据数据显示,2019年,我国农村电商交易规模已达2.28万亿元;预计至2020年交易规模将破3万亿元。

而随着农村电商发展迅猛,有越来越多的农村市场逐渐被“唤醒”。众多电商如阿里、京东等互联网公司也都纷纷加入到农产品品牌化的大潮中。例如阿里巴巴在2019年提出“亩产一千美金计划”,计划通过互联网把亩产值做到1000美元,并将在全国建设1000个数字农业基地。发展到现在,我国农村电商行业目前已形成了多业态共同发展的局面。例如以阿里巴巴、京东等电商巨头为代表的综合电商平台;以三只松鼠、新农哥为代表的网络品牌商;以农一网、云农场等为代表的农资电商等等。(WW)

相关行业分析报告参考《2020年中国农村电商行业前景分析报告-市场运营态势与发展前景研究》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。