随着游戏产业人口红利逐渐消退,游戏产业规模整体驱动力已经从人口基数转向精细化运营提升 ARPU 值和付费率。

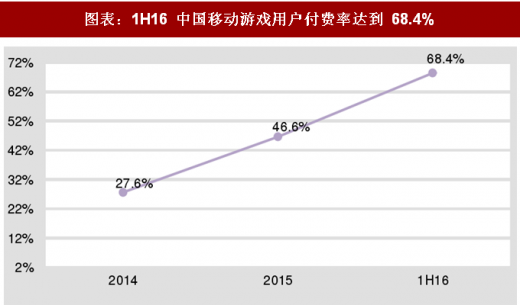

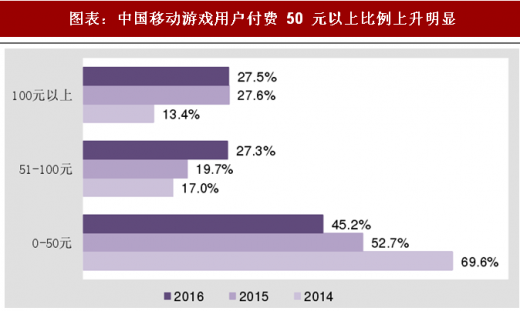

一、随着玩家付费意识和收入水平的提升,用户付费意愿和付费能力均有提升根据 CNNIC 的数据,1H16,用户为手机或平板电脑游戏付费的比例相比 2015 年有了明显提高,68.4%的用户曾为移动游戏付费,较 2015 年大幅提升了 21.8 个百分点;从用户付费能力看,月均为游戏付费在 50 元以上的用户比例由 2014年 31%提升至 2016 年的 54.8%,付费能力提升明显。随着移动游戏玩家收入水平提高,付费意识提升,网络支付途径便捷化以及移动游戏重度化精品化有效提高用户粘性,移动游戏付费用户占比有望进一步提升。

图表:1H16 中国移动游戏用户付费率达到 68.4%

图表来源:公开资料整理

图表:中国移动游戏用户付费 50 元以上比例上升明显

图表来源:公开资料整理

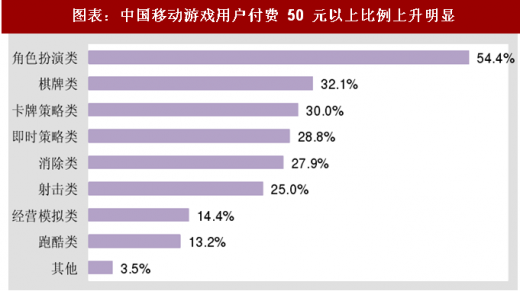

付费意愿方面,用户对不同类型游戏付费意愿不一,角色扮演类吸金能力最强,超五成用户愿意为其付费;其次为棋牌类和卡牌策略类,占比分别为 32.1%、30.0%。认为,移动游戏用户付费意愿与游戏轻重度密切相关,以角色扮演类为代表的重度移动游戏用户付费比例突飞猛进,特别是在影游联动愈加频繁的近几年,角色扮演类移动游戏成为提高行业收入的中坚力量。参考观研天下发布《2018年中国游戏行业分析报告-市场运营态势与发展趋势研究》

图表:中国移动游戏用户付费 50 元以上比例上升明显

图表来源:公开资料整理

二、移动游戏用户 ARPU 值显著提升,行业发展进入精品化时代

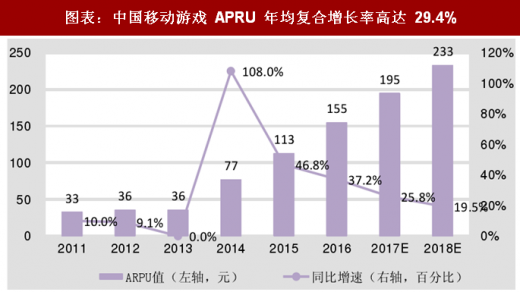

数据显示,2016 年中国手机游戏用户 ARPU值达到 155.2 元,同比增速为 37.18%。2016 年全球移动端 ARPU 值已超过 PC 端 ARPU 值(46.66 美元),中国市场 2016 年端游 ARPU 值为 373.4 元,而手机游戏 ARPU 值为 155 元,还具较大提升空间,预计移动游戏 ARPU 值 2017 年和 2018 年同比增速将达到 26%和 19%。随着行业发展进精品化时代,精品内容更能刺激用户的消费需求,市场规模增长将主要由 ARPU 值增长驱动。

图表:中国移动游戏 APRU 年均复合增长率高达 29.4%

图表来源:公开资料整理

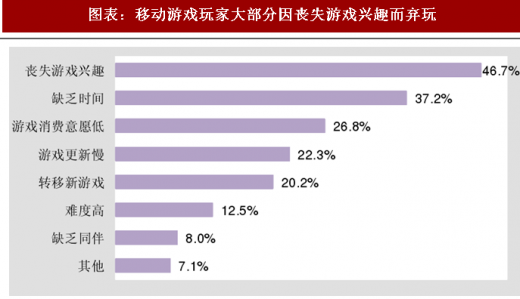

数据显示,在 2017 年上半年用户放弃某款玩过的移动游戏因素分布中,近半数的玩家是因为对游戏丧失兴趣,另外,有 37.2%的玩家因为游戏占用了太多时间而放弃某款移动游戏。认为,为了吸引用户,移动游戏厂商需着力提升游戏品质,丰富游戏内容,加快更新速度,开发精品移动游戏是吸引玩家的关键。

图表:移动游戏玩家大部分因丧失游戏兴趣而弃玩

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。