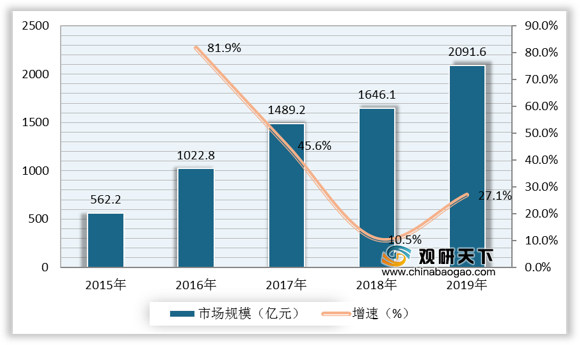

根据数据显示,2018年,我国移动游戏行业市场规模为1646.1亿元,较上年同比增长10.5%;2019年,我国移动游戏行业市场规模为2091.6亿元,较上年同比增长27.1%。

一、 优势分析

(1)行业朝精品化发展:我国移动游戏市场已逐步进入成熟期,市场规模和用户规模增速放缓,市场整体从增量市场转向存量市场。玩家的游戏习惯和游戏品味日渐成熟,对游戏产品的品质要求提高。在日趋激烈的竞争中,内容创新和研发能力成为游戏厂商的核心竞争要素,因此游戏厂商坚持游戏精品化发展道路,推动行业朝精品化发展。我国移动游戏的精品化战略主要体现在IP泛娱乐化、领域细分化和游戏社交化。| 精品化战略 |

具体情况 |

| IP泛娱乐化 |

经典的游戏IP具备庞大的用户基数和较强的影响力等先发优势,但其同时面临用户认同、文化积淀浅薄等问题。针对这一问题,游戏企业倾向围绕游戏IP在影视、动漫、文学等领域推出衍生产品,在拓宽价值释放渠道的同时,提升IP对用户的号召力,填补游戏IP价值空白的同时进一步延长游戏生命期,扩大收入规模。 |

| 领域细分化 |

近两年来,移动游戏市场增速放缓,两极化趋势明显。为避免与头部企业展开直接竞争,中小型游戏企业将研发和运营中心转向细分市场,移动游戏行业整体出现细分化、差异化经营趋势。2017年起,集换式卡牌类、桌游类以及以女性、二次元、“00”后用户群体为主的游戏产品数量明显增加,且精品产出概率较强,以《恋与制作人》为代表的多款游戏出现了平均月流水过亿元的现象。 |

| 游戏社交化 |

游戏机制天然融入了社交元素,受游戏逐渐被主流文化接纳和移动游戏设备普及化影响,游戏社交模式开始从陌生人模式转向熟人模式。熟人社交化可以让用户以链式传播,一方面极大的减少游戏传播路径,另一方面增加了用户自发拉新的可能性。和以往颗粒化玩家分布不同,阴阳师和王者荣耀的迅速风靡让游戏本身成为群体性兴趣,游戏带来的兴趣社区巩固了熟人间的社交纽带,而熟人见的稳定社交关系有助于加强用户粘性。与陌生人社交相比,熟人社交的亲密特性也使得游戏易产生大量优质的UGC内容,从而产生游戏自传播效应,放大游戏影响力。 |

(2)行业朝功能化发展:当游戏成为社会现象之后,游戏天生的沉迷机制和暴力机制使得该文化产业将面临更严酷的监管。功能游戏是以解决现实社会和行业问题为主要目的的游戏品类,功能游戏的发展代表着游戏行业的自我规范和跨界升级。2018年,我国游戏巨头腾讯公司宣布将对“功能游戏”进行全面布局,游戏行业的新趋势浮出水面。功能游戏在海外已经有了较为成熟的发展,而在国内该细分产业仍然处在雏形阶段,功能游戏的日渐成熟有望变革我国游戏市场,促进移动游戏行业升级发展。

(3)行业技术发展:VR/AR技术可应用领域十分广阔,包括游戏、教育、直播、影视、购物及社交等,其中,在游戏领域里,VR软件销售额占比最高,约74%。VR/AR技术与游戏的结合具有绝对的优势,这是因为游戏用户对游戏画面、画质及多维互动性的有更高的需求,且游戏用户的付费意愿的付费额度也更高,这极大提高了VR/AR的软硬件厂商对游戏市场的重视程度。同时,由于VR/AR技术在移动游戏市场的推广和应用,也将带来一轮新的移动游戏市场的革新。

二、 劣势分析

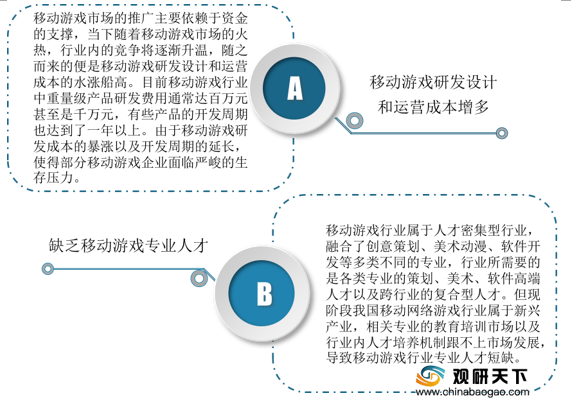

(1)移动游戏研发设计和运营成本增多:移动游戏市场的推广主要依赖于资金的支撑,当下随着移动游戏市场的火热,行业内的竞争将逐渐升温,随之而来的便是移动游戏研发设计和运营成本的水涨船高。目前移动游戏行业中重量级产品研发费用通常达百万元甚至是千万元,有些产品的开发周期也达到了一年以上。由于移动游戏研发成本的暴涨以及开发周期的延长,使得部分移动游戏企业面临严峻的生存压力。(2)缺乏移动游戏专业人才:移动游戏行业属于人才密集型行业,融合了创意策划、美术动漫、软件开发等多类不同的专业,行业所需要的是各类专业的策划、美术、软件高端人才以及跨行业的复合型人才。但现阶段我国移动游戏行业属于新兴产业,相关专业的教育培训市场以及行业内人才培养机制跟不上市场发展,导致移动游戏行业专业人才短缺。

三、 机遇分析

(1)政策驱动移动游戏行业向好发展:移动游戏产业的快速发展离不开政府的大力扶持。自2016年以来,国家监管部门出台一系列相关政策,从版权保护、行业规范、鼓励原创游戏发展等方向驱动我国移动游戏行业发展。| 日期 |

政策名称 |

制定部门 |

主要内容 |

| 2016年 |

《网络出版服务管理规定》 |

工信部、广电总局 |

网络游戏上网出版前,必须向所在地主管部门提出申请,经审核同意后,报广电总局审批 |

| 2016年 |

《关于移动游戏出版服务管理的通知》 |

广电总局 |

移动游戏在内的网络出版物均需先申报并取得出版版号,方可上线收费运营 |

| 2016年 |

《关于实施“中国原创游戏精品出版工程”》 |

广电总局 |

将于2016-2020年,建立健全扶持游戏精品出版工作机制 |

| 2016年 |

《网络表演经营活动管理办法》 |

文化部 |

要求网络表演不能含有未经审批或备案编号的网络游戏产品,直播平台也纳入广电总局的管辖范围 |

| 2017年 |

《国家“十三五”使其文化发展改革规划纲要》 |

国务院 |

明确提出了加强版权保护,发展版权产业,优化文化产业结构布局,加快法扎动漫游戏新兴产业的要求 |

(2)资本青睐为移动游戏行业提供资本支持:目前移动游戏行业上市企业的市值超过3万亿。国内经济的持续繁荣,不仅带动了一批又一批的移动游戏企业的发展,同时,也吸引着资本的不断涌入。据不完全统计,2016年至今,移动游戏行业发生十余起亿元级别的融资并购案例,例如,2016年1月,完美环球120亿元收购完美世界;腾讯以86亿美元的价格收购芬兰知名移动游戏厂商Supercell84.3%的股份。

(3)移动支付便捷化降低移动游戏付费门槛:根据数据显示,2017年,我国游戏市场总收入超过2000亿元,其中超过55%来自于移动游戏,主要原因在于移动支付的便捷性大大降低了移动游戏的付费门槛,使得更多游戏玩家加入付费用户行列。

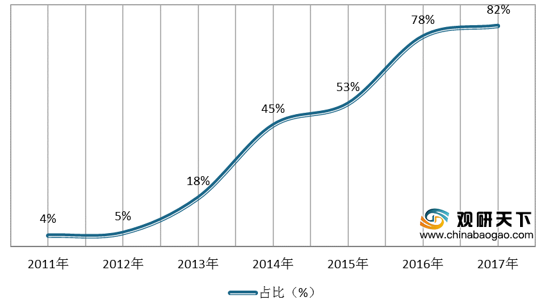

根据数据显示,我国移动支付行业占总互联网支付比例由2011年的4%上涨至2017年的82%。

(4)下游电子竞技产业成熟推动上游移动游戏发展:除终端游戏用户外,电子竞技赛事和直播行业也属于移动游戏重要衍生下游行业。近年来,在国家政策的引导和支持下,我国电子竞技行业从“野蛮生长”期步入成熟发展阶段。下游电子竞技产业的快速发展,提高了游戏内容供应商的曝光率,使得王者荣耀等移动游戏的关注度进一步增多,促进移动游戏行业进一步发展。

| 时间 |

事件 |

| 2003年 |

国家体育总局确定电子竞技为第99个体育项目 |

| 2004年 |

第一届中国电子竞技运动会(CEG)开幕 |

| 2007年 |

第二届亚洲室内运动成为第一个包含电竞项目的亚洲综合性运动会 |

| 2013年 |

国家体育总局组建17人的电竞国家队出征亚洲室内运动会 |

| 2016年 |

教育部宣布在高等职业学校增设“电子竞技运营与管理”专业,隶属于体育类 |

| 2017年 |

亚奥理事会宣布电子竞技被纳入2018年雅加达亚运会,2022年杭州亚运会 |

四、 威胁分析

政策监管趋严:近年来,为促进游戏行业规范化发展,我国相继出台相关政策整治游戏行业市场乱象。首先是要求移动游戏用户必须实名制,规定移动游戏运营商不得向非实名制用户提供游戏充值或者消费服务。这一举措极大降低了部分不愿意暴露个人隐私游戏玩家的游戏体验,部分游戏玩家或在“史上最严”游戏行业监管政策要求下选择离场。此外,对于可能涉及赌博这一行为的休闲棋牌类游戏,文化部也出台了针对性政策,下降了部分不符合规定的游戏,整顿休闲棋牌游戏市场。这一系列国家政策或将在短时间内制约移动游戏行业发展。| 日期 |

政策名称 |

制定部门 |

主要内容 |

| 2016年 |

《关于规范网络游戏运营加强事中事后监管工作通知》 |

文化部 |

从四个维度明确了以随机抽取方式提供网络游戏虚拟道具和增值服务的合法性规则,即:限定投入方式不得为法定货币或者网络游戏虚拟货币,要求公示可能抽取到的全部虚拟道具或增值服务内容,公示抽取或者合成的概率 |

| 2017年 |

《文化部关于加强棋牌类网络游戏市场管理工作的通知》 |

文化部 |

严格规范棋牌类网络游戏运营行为,禁止直接投入法定火并或者网络游戏虚拟货币参与棋牌类网络游戏对局 |

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国移动游戏市场分析报告-行业深度分析与投资商机研究》

《2021年中国移动游戏市场分析报告-产业竞争现状与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。