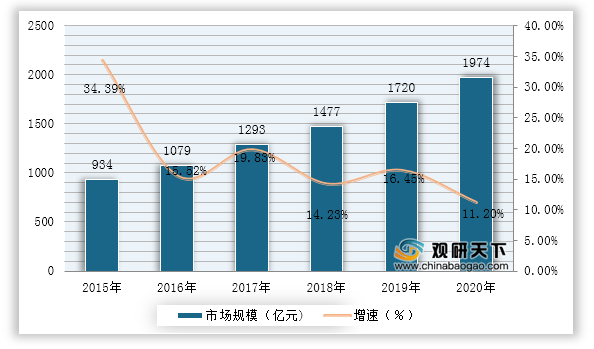

2015-2020年,中国工业软件市场规模不断壮大。据工信部统计数据,2020年工业软件产品实现收入1974亿元,增长11.2%,为支撑工业领域的自主可控发展发挥重要作用。

工业软件产品是软件产品的一种,属于软件和信息技术服务业。全国软件产品规模不断增长,工业软件产品占比不断增长,但是均不到10%。据工信部统计数据,2020年,软件产品实现收入22758亿元,同比增长10.1%,占软件和信息技术服务业比重为27.9%。工业软件产品实现收入1974亿元,占整个软件产品收入比重为8.7%,占软件和信息技术服务业比重仅为2.4%,因此工业软件产品收入占比还有较大上升空间。

一、供应商的议价能力

上游主要是为工业软件产品制造提供基础服务的软硬件厂商。其中硬件主要为计算机设备,主要厂商包括联想、惠普、戴尔、苹果等企业;在软件方面可以分为操作系统、开发工具和中间件,其中操作系统中微软和苹果系统占比较高;开发工具软件中微软、甲骨文等企业有着较为领先的优势;在中间件领域,IBM、BEA以及我国的金蝶、东方通科技等企业拥有着较为丰富的经验。该领域技术性较强,且专业化分工较为明显,供应商具备较强的讨价还价能力。

二、购买者的议价能力

下游应用方面,工业软件可以广泛应用于工业制造的多个领域和各个要素与环节之中,包括汽车、能源、电子、机械装备、航空航天、国防军工等多个领域。在工业软件发展初期,国内市场基本被海外企业垄断。在现阶段国产工业软件处于“管理软件强、工程软件弱;低端软件多,高端软件少”的状态。经过近几年的发展,我国已经培养了一批具有竞争力的厂商,替代了部分海外厂商,消费者的议价能力有所提升。虽然我国的工业软件品牌在国内影响力正在扩大,但是和国外企业对比企业还存在明显的差距,特别是在高端工业软件领域,我国购买者议价能力较弱。

| 替代的国产厂商 |

被替代的海外厂商 |

使用机构 |

| 用友网络 |

Oracle |

四川机场 |

| 柳州机场 |

||

| SAP |

华新丽华 |

|

| 中国联通 |

||

| 西部矿业 |

||

| 中国银行 |

||

| 金蝶国际 |

Oracle |

中航信 |

| 华侨城 |

||

| 宝信软件 |

西门子 |

宝钢集团 |

| 中国船舶工业 |

三、新进入者的威胁

工业软件的发展需要大规模的投入而且需要很长时间才可见到回报,造成国内工业软件企业积极性不高,与国外工业软件企业相比国内工业软件企业投入有限,如收并购方面,与国外西门子收购Mendix,施耐德电气先后并购INVENSYS、Aveva等国外工业软件企业大规模收并购相比,国内很少有工业软件大规模的收并购情况,国产厂商在市场份额上占据的地位本就微乎及微,而国外企业的并购会进一步提高企业的技术能力,对国内的的企业造成更大的威胁。

四、替代品的威胁

工业软件是实现智能制造的基础,也是工业化和信息化融合的切入点。近年来,我国政府和企业逐渐意识到工业软件在生产制造中的重要性,工业软件未来规划逐渐清晰,也颁布了相关政策鼓励工业软件发展,目前,工业软件行业基本没有被替代的威胁。

| 时间 |

政策名称 |

相关内容 |

| 2018.08 |

《国家智能制造标准体系建设指南(2018年版)》 |

对工业标准进行规范,主要包括产品、工具、嵌入式软件、系统和平台的功能定义、业务模型、技术要求等软件产品与系统标准;工业技术软件化方法、参考架构、工业应用程序(APP)封装等工业技术软件化标准。主要用于促进软件成为工业领域知识、技术和管理的载体,提高软件在工业领域的研发设计、生产制造、经营管理以及营销服务活动中发挥的作用。 |

| 2018.06 |

《工业互联网发展行动计划(2018-2020年)》 |

推动百万工业企业上云,组织实施工业设备上云“领跑者”计划,制定发布平台解决方案提供商目录。 |

| 2018.04 |

《工业互联网APP培育工程实施方案(2018-2020年)》 |

支持先发地区建设省级工业技术软件化创新中心,深化跨行业、跨领域合作,促进“工匠”知识和经验的积淀、开放和复用,实现技术扩散和商业化,加速工业技术软件化进程。鼓励龙头企业、行业协会、专业机构等设立专业部门推进工业技术软件化,整合产业链资源,提升工程化能力。 |

| 2017.11 |

《国务院关于深化“互联网+先进制造业”发展工业互联网的指导意见 |

加快信息通信、数据集成分析等领域技术研发和产业化,集中突破一批高性能网络、智能模块、智能联网装备、工业软件等关键软硬件产品与解决方案。 |

| 2016.12 |

《智能制造发展规划(2016-2020年)》 |

大力发展具有国际影响力的龙头企业集团;做优做强一批传感器、智能仪表、控制系统、伺服装置、工业软件等“专精特”配套企业。 |

| 2016.05 |

《国务院关于深化制造业与互联网融合发展的指导意见》 |

组织实施“芯火”计划和传感器产业提升工程,加快传感器、过程控制芯片、可编程逻辑控制器等产业化。加快计算机辅助设计仿真、制造执行系统、产品全生命周期管理等工业软件产业化,强化软件支撑和定义制造业的基础性作用。 |

五、同业竞争者的竞争程度

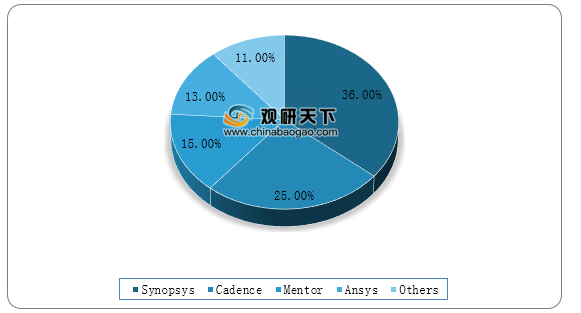

从全球来看,由于发达国家工业软件起步早、技术积累雄厚且专业化程度高,基本垄断了技术复杂的高端工业软件领域,并形成了西门子、SAP、甲骨文等一批国际大型软件企业,主导了工业软件市场,我国工业软件市场份额仅占到全球约6%的比重。在设计、加工和分析领域,工业软件被欧美厂商100%垄断,国产工业软件几乎全军覆没。例如,EDA,芯片设计生产“必备神器”EDA就是一个重要的工业软件,目前全球市场接近90%的份额都集中在Synopsys、Cadence、Mentor、Ansys四家公司上,国内EDA“三剑客”华大九天、广立微、芯禾科技虽然有所突破,但整体市场还是被国际巨头占领。

中国工业软件重点企业包括用友网络、宝信软件、能科股份、国电南瑞、东方国信、启明星辰等,各企业具有不同优势。用友网络是国内ERP龙头企业;宝信软件扎根钢铁信息化,在钢铁行业的工业软件市占率全国领先;能科股份则是PLM领域龙头企业等。

中国工业软件重点企业

| 重点企业 |

企业优势 |

| 用友网络 |

国内ERP龙头企业 |

| 宝信软件 |

工业软件钢铁市占率领先 |

| 能科股份 |

PLM领域龙头企业 |

| 国电南瑞 |

电力电网行业龙头 |

| 东方国信 |

基于大数据的核心能力发展 |

| 启明星辰 |

国内网络安全市场的领军企业 |

| 东华软件 |

国家规划布局内重点软件企业 |

| 华东电脑 |

在政府、教育、金融、电信、制造、能源及交通等行业拥有广泛的客户基础 |

| 神州泰岳 |

国内领先的综合类软件产品及服务提供商 |

| 东软集团 |

面向全球市场提供IT驱动的创新型解决方案与服务 |

| 中国软件 |

中国电子信息产业集团有限公司(CEC)控股的大型高科技上市企业 |

数据来源:公开资料整理(TF)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国工业软件市场分析报告-市场现状调查与发展动向研究》

《2020年中国工业软件行业分析报告-市场深度分析与投资前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。