(1)互联网市场发展历程

互联网于1969 年在美国诞生,诞生初期主要应用于学术研究和军事领域,自二十世纪九十年代进入商用以来取得了迅猛发展,至今已延伸、覆盖到了全球五大洲的240 多个国家和地区。互联网信息传输凭借其独有的速度高、成本低、范围广的优势,已渗透到当代社会经济生活的各个领域,为人们日常工作、学习和生活提供了极大便利,对全球信息化和经济社会的繁荣发展起到了积极的推动作用。

我国互联网发展起步于二十世纪八十年代后期,发展历程大致可分为四个阶段:初期探索阶段、基础网络建设阶段、内容活跃网络普及阶段和当今的网络繁荣阶段。随着互联网的普及以及技术的进步,各种不同形式的网络应用不断涌现,互联网应用的领域不断拓宽。互联网的应用由早期的信息浏览、电子邮件发展到网络娱乐、信息获取、交流沟通、商务交易、政务服务等多元化应用。

(2)互联网市场发展现状

①互联网用户规模及普及率不断提高

资料显示:截至2016 年12 月,我国互联网用户数量达到7.31 亿,全年新增互联网用户4,299 万人。互联网普及率为53.2%,较2015 年末提升2.9 个百分点。截至2016 年12 月,我国手机互联网用户规模达到6.95 亿人,较2015 年末增加7,550 万人。互联网用户中使用手机上网人群占比由2015 年的90.1%提升至95.1%。

参考观研天下发布《2018年中国互联网信息传播行业分析报告-市场深度调研与发展趋势预测》

②互联网基础资源日益丰富

截至 2016 年12 月,我国IPv4 地址数量为3.38 亿个,由于全球IPv4 地址数已于2011 年2 月分配完毕,自2011 年开始我国IPv4 地址总数基本维持不变。

截至2016 年12 月,我国IPv6 地址数量为21,188 块/32,年增长2.9%。随着IPv4向IPv6 转换,原来32 位地址将转换到128 位地址,互联网IP 地址不足的问题将得到解决。

截至 2016 年12 月,我国域名总数为4,228 万个,年增长36.3%;网站总数为482 万个,年增长14.1%;网页数量2,360 亿个,年增长11.2%;其中,静态网页数量为1,761 亿,占网页总数量的74.6%,动态网页数量为599 亿,占网页总量的25.4%;国际出口带宽为6,640,291Mbps,年增长23.1%。

③互联网应用领域不断拓展

据中国互联网络信息中心(CNNIC)统计,截至2016 年12 月,我国使用率最高的前三类互联网应用分别为即时通信(91.1%)、搜索引擎(82.4%)、网络新闻(84.0%)。如下:

(3)互联网发展带来的影响

随着互联网的迅猛发展,网络内容极大丰富,网络应用向各领域渗透,网络系统日趋复杂,需要的带宽资源也逐渐增加。伴随着网络带宽的提高,企业用于网络维护的成本也逐步增加,网络管理的难度也在日益加大。同时,随着互联网用户对互联网内容需求的多样化和内容要求的提升,互联网内容服务商需要更加聚焦于内容品质的提升,从而提升核心竞争力。在这种情况下,以资源外包为特点的网络服务模式逐渐受到重视,专业IDC 服务应运而生。

互联网于1969 年在美国诞生,诞生初期主要应用于学术研究和军事领域,自二十世纪九十年代进入商用以来取得了迅猛发展,至今已延伸、覆盖到了全球五大洲的240 多个国家和地区。互联网信息传输凭借其独有的速度高、成本低、范围广的优势,已渗透到当代社会经济生活的各个领域,为人们日常工作、学习和生活提供了极大便利,对全球信息化和经济社会的繁荣发展起到了积极的推动作用。

我国互联网发展起步于二十世纪八十年代后期,发展历程大致可分为四个阶段:初期探索阶段、基础网络建设阶段、内容活跃网络普及阶段和当今的网络繁荣阶段。随着互联网的普及以及技术的进步,各种不同形式的网络应用不断涌现,互联网应用的领域不断拓宽。互联网的应用由早期的信息浏览、电子邮件发展到网络娱乐、信息获取、交流沟通、商务交易、政务服务等多元化应用。

(2)互联网市场发展现状

①互联网用户规模及普及率不断提高

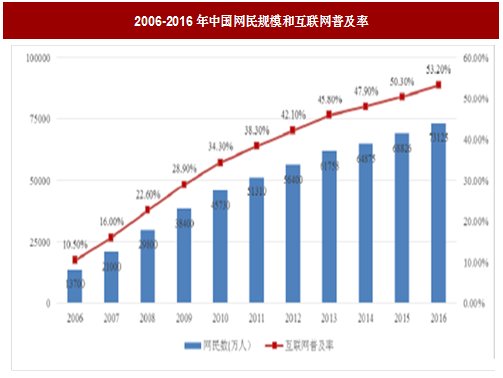

资料显示:截至2016 年12 月,我国互联网用户数量达到7.31 亿,全年新增互联网用户4,299 万人。互联网普及率为53.2%,较2015 年末提升2.9 个百分点。截至2016 年12 月,我国手机互联网用户规模达到6.95 亿人,较2015 年末增加7,550 万人。互联网用户中使用手机上网人群占比由2015 年的90.1%提升至95.1%。

参考观研天下发布《2018年中国互联网信息传播行业分析报告-市场深度调研与发展趋势预测》

图:2006-2016年中国网民规模和互联网普及率

②互联网基础资源日益丰富

截至 2016 年12 月,我国IPv4 地址数量为3.38 亿个,由于全球IPv4 地址数已于2011 年2 月分配完毕,自2011 年开始我国IPv4 地址总数基本维持不变。

截至2016 年12 月,我国IPv6 地址数量为21,188 块/32,年增长2.9%。随着IPv4向IPv6 转换,原来32 位地址将转换到128 位地址,互联网IP 地址不足的问题将得到解决。

截至 2016 年12 月,我国域名总数为4,228 万个,年增长36.3%;网站总数为482 万个,年增长14.1%;网页数量2,360 亿个,年增长11.2%;其中,静态网页数量为1,761 亿,占网页总数量的74.6%,动态网页数量为599 亿,占网页总量的25.4%;国际出口带宽为6,640,291Mbps,年增长23.1%。

③互联网应用领域不断拓展

据中国互联网络信息中心(CNNIC)统计,截至2016 年12 月,我国使用率最高的前三类互联网应用分别为即时通信(91.1%)、搜索引擎(82.4%)、网络新闻(84.0%)。如下:

表:2015 年至2016 年我国互联网具体应用情况

(3)互联网发展带来的影响

随着互联网的迅猛发展,网络内容极大丰富,网络应用向各领域渗透,网络系统日趋复杂,需要的带宽资源也逐渐增加。伴随着网络带宽的提高,企业用于网络维护的成本也逐步增加,网络管理的难度也在日益加大。同时,随着互联网用户对互联网内容需求的多样化和内容要求的提升,互联网内容服务商需要更加聚焦于内容品质的提升,从而提升核心竞争力。在这种情况下,以资源外包为特点的网络服务模式逐渐受到重视,专业IDC 服务应运而生。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。