北斗卫星导航系统(BDS)是中国正在实施的自主发展、独立运行的全球卫星导航系统,能够为用户提供定位、授时与短报文通信的一体式服务。发展独立自主的卫星导航系统是国家的重大国策也是国家战略,北斗导航系统建设目标是:建成独立自主、开放兼容、技术先进、稳定可靠的覆盖全球的北斗卫星导航系统,促进卫星导航产业链形成。

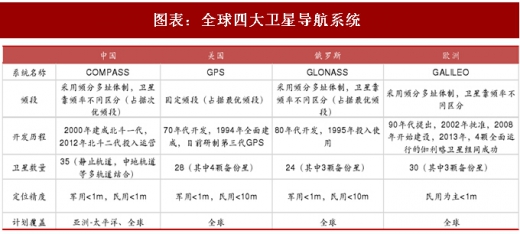

目前全球有四大主要的卫星导航系统:美国(GPS)、中国(BDS)、俄罗斯(GLONASS)、欧盟(GALILEO)。其中,美国的GPS 是目前唯一全面运行的卫星导航系统,占据全球定位市场95%的份额,在系统的成熟性、服务精度等方面都处于全球最领先水平。和其他三大卫星导航系统相比较,北斗作为自主研发设计的系统,除了具有安全、可靠、稳定、保密性强以及适合涉及国家安全的重要部门和行业应用这些优势以外,单纯从技术的角度来看仍然具备两大优势:三频系统、短报文通信。

根据《中国卫星导航与位置服务产业发展白皮书》,2016年我国卫星导航与位置服务产业总体产值已突破2000亿元大关,达到2118亿元,较 2015年增长22.06%。产业投资并购持续活跃,卫星导航与位置服务领域企事业单位数量保持在14000家左右,从业人员数量约45万。据不完全统计,截至2017年4月,业内上市公司(含新三板)总数已达到 53家,上市公司涉及卫星导航与位置服务的相关产值约占全国总产值的 10.87%,相比2015 年的 9.3%产业集中度有所提升,但产业中绝大多数企业仍为小微型企业。根据国务院办公厅印发的《国家卫星导航产业中长期发展规划》,到2020年我国卫星导航产业规模将达到4000亿元,北斗卫星导航系统对国内卫星导航市场贡献率超过60%-80%。

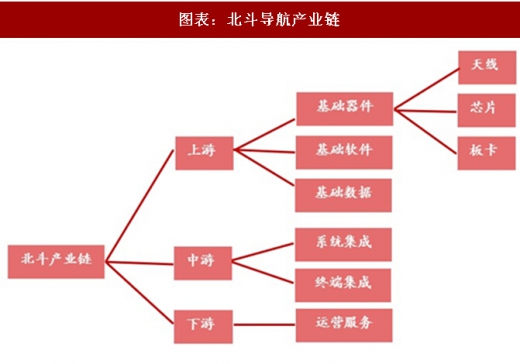

北斗产业链按照上中下游可以分为:基础产品、系统&终端集成和运营服务。基础产品包括芯片、板块、天线、以及基础数据、基础软件等;中游主要分为系统集成和终端集成;下游为运营服务。从技术的角度来看,上游的芯片、板卡等是最为核心的环节,芯片、板卡的性能、功耗、尺寸等直接决定了其应用的前景。从市场的角度来看,国内中游产值占比最大,下游保持快速增长态势。考虑到共享单车等新兴应用服务不断涌现,带动北斗服务逐步进入大众市场,未来随着车联网、智慧城市、物联网等应用场景不断成熟,北斗运营服务成长前景广阔。

参考观研天下发布《2018-2024年中国卫星导航与位置服务产业市场竞争现状调查与投资方向评估分析报告》

北斗三号发射升空开始全球组网,补足信号强度及覆盖范围短板。北斗系统建设分三步走,2020 年实现 35 颗北斗星座建设,信号覆盖全球。 2017年11月,我国成功发射了“北斗三号”第一、二颗组网卫星,标志着北斗导航系统正式拉开了全球组网的序幕。根据发射计划,2018 年我国将要发射 18 颗北斗三号组网卫星,卫星组网进入高密度期。系统建成后,北斗导航系统的性能指标与GPS相当甚至更优。2017年6 月北斗地基增强系统一期工程正式完成建设,可提供实时米级、分米级、厘米级,后处理毫米级高精度定位基本服务能力。

产业链上游产品实现提质增量,龙头厂商核心竞争力显著增强。近年来国内厂商北斗基础产品产量逐步增大,中国卫星导航学术年会数据显示,截至2017年4月,北斗导航型芯片模块销量已突破3000万片,高精度板卡和天线销量已占据国内市场30%和90%的市场份额,并输出到70 余个国家和地区,其中“一带一路”沿线国家和地区已达 30 余个。此外,上游核心部件在工艺和性能方面也接近或达到国际领先水平,多个厂商掌握高精度应用核心算法。随着研发实力的不断增强,支持北斗三代系统的高精度芯片也已相继发布,在性能达到全球领先水平的同时,成本也已和国外厂商基本处于同一水平线,产业链的逐步成熟让龙头厂商的核心竞争力显著增强。

我们对北斗的整体观点:(1)政策支持。北斗是大国梦的一部分,“国家安全”和“自主可控”是国家建设北斗系统的战略意义所在,可以预见政策支持力度将不断加大。(2)市场空间大。按照国家卫星导航产业中长期发展规划,到2020年卫星导航市场规模达到4000亿元,这将给国内产业链相关公司带来很大的发展机遇。(3)军工订单好转。军改影响逐步消除,相关公司军工订单出现好转迹象。(4)北斗导航行业整合的节奏加快。国内已经形成一批具有竞争优势导航企业,并且开始进行上下游的兼并收购,有些优秀的非上市公司也通过被传统企业收购的方式上市。在这样的背景下,北斗板块会持续的保持较高热度,有望出现像天宝和佳明等级的国际型的巨头公司。我们建议重点关注:合众思壮、北斗星通、海格通信、华测导航、中国卫星等。

图表:全球四大卫星导航系统

目前全球有四大主要的卫星导航系统:美国(GPS)、中国(BDS)、俄罗斯(GLONASS)、欧盟(GALILEO)。其中,美国的GPS 是目前唯一全面运行的卫星导航系统,占据全球定位市场95%的份额,在系统的成熟性、服务精度等方面都处于全球最领先水平。和其他三大卫星导航系统相比较,北斗作为自主研发设计的系统,除了具有安全、可靠、稳定、保密性强以及适合涉及国家安全的重要部门和行业应用这些优势以外,单纯从技术的角度来看仍然具备两大优势:三频系统、短报文通信。

图表:国内卫星导航市场规模情况

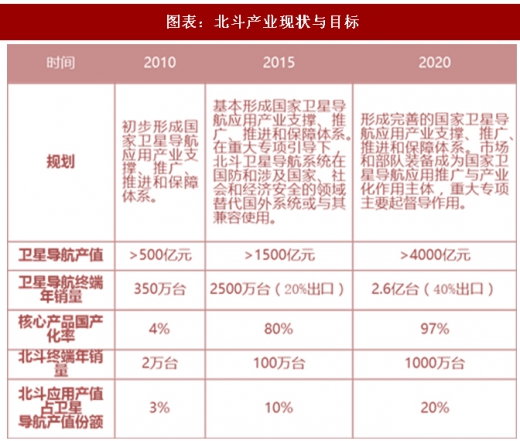

图表:北斗产业现状与目标

北斗产业链按照上中下游可以分为:基础产品、系统&终端集成和运营服务。基础产品包括芯片、板块、天线、以及基础数据、基础软件等;中游主要分为系统集成和终端集成;下游为运营服务。从技术的角度来看,上游的芯片、板卡等是最为核心的环节,芯片、板卡的性能、功耗、尺寸等直接决定了其应用的前景。从市场的角度来看,国内中游产值占比最大,下游保持快速增长态势。考虑到共享单车等新兴应用服务不断涌现,带动北斗服务逐步进入大众市场,未来随着车联网、智慧城市、物联网等应用场景不断成熟,北斗运营服务成长前景广阔。

图表:北斗导航产业链

参考观研天下发布《2018-2024年中国卫星导航与位置服务产业市场竞争现状调查与投资方向评估分析报告》

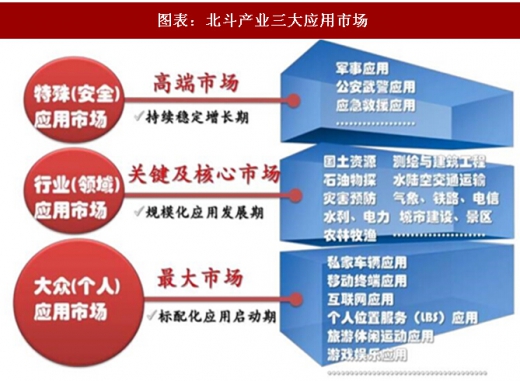

图表:北斗产业三大应用市场

北斗三号发射升空开始全球组网,补足信号强度及覆盖范围短板。北斗系统建设分三步走,2020 年实现 35 颗北斗星座建设,信号覆盖全球。 2017年11月,我国成功发射了“北斗三号”第一、二颗组网卫星,标志着北斗导航系统正式拉开了全球组网的序幕。根据发射计划,2018 年我国将要发射 18 颗北斗三号组网卫星,卫星组网进入高密度期。系统建成后,北斗导航系统的性能指标与GPS相当甚至更优。2017年6 月北斗地基增强系统一期工程正式完成建设,可提供实时米级、分米级、厘米级,后处理毫米级高精度定位基本服务能力。

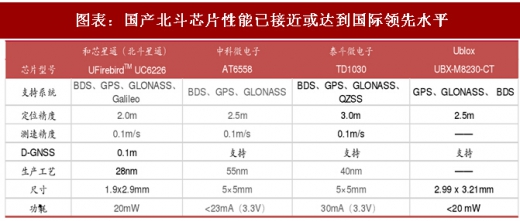

产业链上游产品实现提质增量,龙头厂商核心竞争力显著增强。近年来国内厂商北斗基础产品产量逐步增大,中国卫星导航学术年会数据显示,截至2017年4月,北斗导航型芯片模块销量已突破3000万片,高精度板卡和天线销量已占据国内市场30%和90%的市场份额,并输出到70 余个国家和地区,其中“一带一路”沿线国家和地区已达 30 余个。此外,上游核心部件在工艺和性能方面也接近或达到国际领先水平,多个厂商掌握高精度应用核心算法。随着研发实力的不断增强,支持北斗三代系统的高精度芯片也已相继发布,在性能达到全球领先水平的同时,成本也已和国外厂商基本处于同一水平线,产业链的逐步成熟让龙头厂商的核心竞争力显著增强。

图表:国产北斗芯片性能已接近或达到国际领先水平

我们对北斗的整体观点:(1)政策支持。北斗是大国梦的一部分,“国家安全”和“自主可控”是国家建设北斗系统的战略意义所在,可以预见政策支持力度将不断加大。(2)市场空间大。按照国家卫星导航产业中长期发展规划,到2020年卫星导航市场规模达到4000亿元,这将给国内产业链相关公司带来很大的发展机遇。(3)军工订单好转。军改影响逐步消除,相关公司军工订单出现好转迹象。(4)北斗导航行业整合的节奏加快。国内已经形成一批具有竞争优势导航企业,并且开始进行上下游的兼并收购,有些优秀的非上市公司也通过被传统企业收购的方式上市。在这样的背景下,北斗板块会持续的保持较高热度,有望出现像天宝和佳明等级的国际型的巨头公司。我们建议重点关注:合众思壮、北斗星通、海格通信、华测导航、中国卫星等。

图表:北斗导航产业链相关公司分布

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。