未来国内 PVC 产能增长动力主要来自于下游需求,但也受到环保等其他方面因素影响。随着生态文明建设的持续推进,环保方面的影响力将加大。

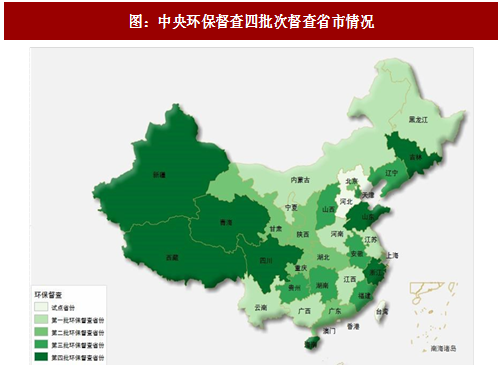

2015 年 7 月中央全面深化改革领导小组第十次会议通过了《环境保护督查方案(试行)》,这也拉开了国内环保督查的序幕,2016 年 1 月中央环保督查组对河北省开展环保督查试点。

在中央环保督查组对河北省开展环保督查试点之后,环保部按照工作计划,先后启动了三批次环保督查,已覆盖 23 省、市、自治区。此次环保督查具有三个显著特点:一是规格高、二是全覆盖、三是问责力度大。

近日中央环保第四督查组已启动,将对吉林、新疆、青海、西藏、四川、山东、浙江、海南进行环保督查。8 月 7 日中央环保督查组率先进驻四川,其余省份也已进驻。随着第四批中央环保督查工作的启动,首次实现了国内环保督查全覆盖。

随着国内生态文明建设深入推进,环保督查或将常态化,推动化工企业走绿色、创新、循环发展之路,加快化工企业转型升级步伐,化工企业将迎来新的发展机遇。

随着国内环保要求日益严格,环保督查(中央和地方环保督查两个层面)常态化,环保执法力度加大,对聚氯乙烯行业发展将带来新变化,一方面小产能、落后产能将淘汰,市场集中度将提高,大企业优势将凸显;另一方面上游原材料价格或将上涨,拥有完整产业链的公司将受益,成本优势将是提高竞争力的关键因素;同时企业的开工率或将会受到影响。

参考观研天下发布《2017-2022年中国PVC行业竞争现状及发展定位分析报告》

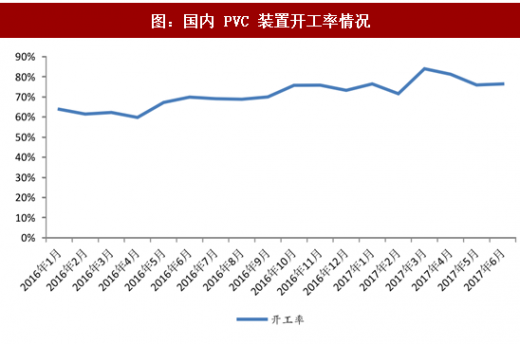

国内 PVC 装置开工率整体稳定,但有波动。2017.1—6 国内 PVC 装置平均开工率为 77.65%,相对 2016 平均开工率(68.11%),提高 9.54 个百分点。2017 年开工率波动较大(3 月,84%;2 月,71.64%),3 月份后开工率呈现下降趋势。

净增产能趋缓。2011—2016 国内净增产能呈现下降趋势,主要是由于新增产能有限,淘汰落后产能加速。依百川统计数据,2017 年国内 PVC 供应商有 62 家,2012 年数量为 94 家,供应商数量大幅下降。

国内 PVC 产能将趋于集中。目前国内 21 个省、市、自治区均有 PVC 产能,分布较为分散。随着国内供给侧改革和环保持续加码,西北地区的 PVC(电石法)企业更具成本优势,未来企业并购、产能重组将加快。

大企业在环保方面的投入更具持续性。电石法 PVC 生产中会产生电石渣、废脱硫渣等废物,大企业具有资金、技术优势,环保投入可持续,成为企业安全、稳定生产的基础。

2015 年 7 月中央全面深化改革领导小组第十次会议通过了《环境保护督查方案(试行)》,这也拉开了国内环保督查的序幕,2016 年 1 月中央环保督查组对河北省开展环保督查试点。

在中央环保督查组对河北省开展环保督查试点之后,环保部按照工作计划,先后启动了三批次环保督查,已覆盖 23 省、市、自治区。此次环保督查具有三个显著特点:一是规格高、二是全覆盖、三是问责力度大。

近日中央环保第四督查组已启动,将对吉林、新疆、青海、西藏、四川、山东、浙江、海南进行环保督查。8 月 7 日中央环保督查组率先进驻四川,其余省份也已进驻。随着第四批中央环保督查工作的启动,首次实现了国内环保督查全覆盖。

随着国内生态文明建设深入推进,环保督查或将常态化,推动化工企业走绿色、创新、循环发展之路,加快化工企业转型升级步伐,化工企业将迎来新的发展机遇。

图:中央环保督查四批次督查省市情况

随着国内环保要求日益严格,环保督查(中央和地方环保督查两个层面)常态化,环保执法力度加大,对聚氯乙烯行业发展将带来新变化,一方面小产能、落后产能将淘汰,市场集中度将提高,大企业优势将凸显;另一方面上游原材料价格或将上涨,拥有完整产业链的公司将受益,成本优势将是提高竞争力的关键因素;同时企业的开工率或将会受到影响。

参考观研天下发布《2017-2022年中国PVC行业竞争现状及发展定位分析报告》

国内 PVC 装置开工率整体稳定,但有波动。2017.1—6 国内 PVC 装置平均开工率为 77.65%,相对 2016 平均开工率(68.11%),提高 9.54 个百分点。2017 年开工率波动较大(3 月,84%;2 月,71.64%),3 月份后开工率呈现下降趋势。

图:国内 PVC 装置开工率情况

表:2011—2016 国内新增、退出产能

大企业在环保方面的投入更具持续性。电石法 PVC 生产中会产生电石渣、废脱硫渣等废物,大企业具有资金、技术优势,环保投入可持续,成为企业安全、稳定生产的基础。

图:国内 PVC 产能分布情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。