沥青是由不同分子量的碳氢化合物及其非金属衍生物组成的黑褐色复杂混合物,是高黏度有机液体的一种,多会以液体或半固体的石油形态存在,表面呈黑色,可溶于二硫化碳、四氯化碳。

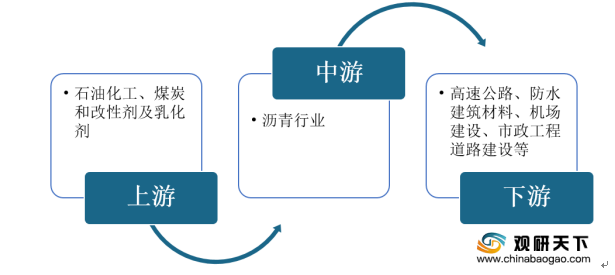

从产业链来看,沥青行业上游为石油化工、煤炭等;下游为高速公路、市政道路、桥梁及机场等场所的铺设。

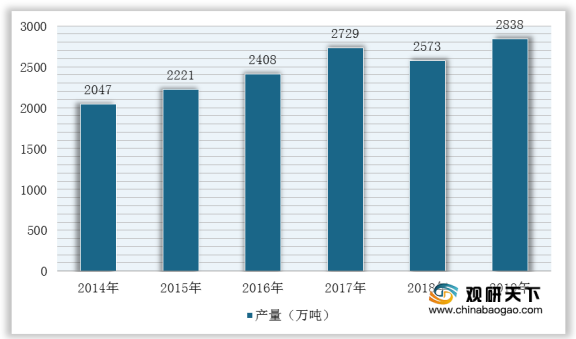

国内生产方面,2014-2019年我国沥青行业产量呈增长趋势,除2018年有小幅下降之外。根据数据显示,2019年中国沥青产量2838万吨,同比增长10.3%。

目前,我国沥青下游市场需求主要为道路、防水领域。其中,85%的需求来自道路市场,6%来自防水市场。

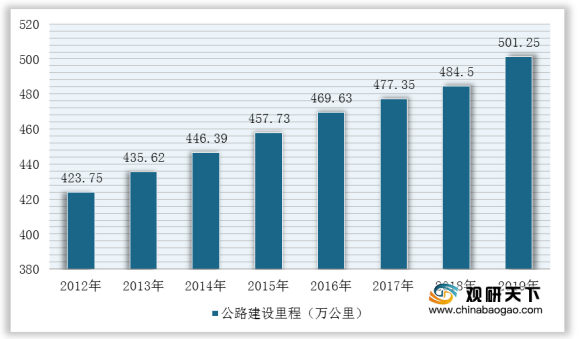

同时,我国公路总里程从2014年的423.75万公里增长至2019年的501.25万公里,2017-2019年实际年均新增里程10.54万公里。

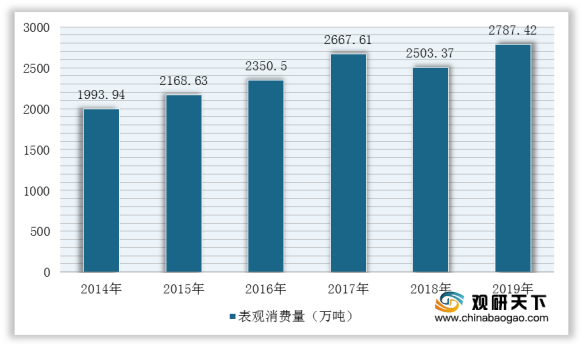

因此,2014-2019年,我国沥青行业消费量也整体呈增长态势。根据数据显示,2019年我国沥青表观消费量达到2787.42万吨,同比增长11.35%。

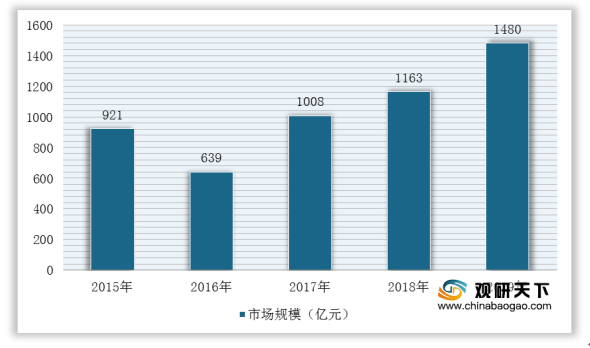

综上所述,在产量稳定增长、公路建设及保养需求上升的背景下,我国沥青行业市场规模增长迅速。根据数据显示,我国沥青行业市场规模从2015年的921亿元增长至2019年的1480亿元,与上一年相比增长27.3%。

相关行业分析报告参考《2020年中国沥青市场调研报告-行业运营现状与发展趋势研究》

我国沥青行业技术指标

类型 |

技术指标 |

密度 |

沥青试样在规定温度下单位体积所具有的质量,以t/计 |

相对密度 |

在规定温度下,沥青质量与同体积的水质量之比值 |

针入度 |

在规定温度和时间内,附加一定质量的标准针垂直贯入沥青试样的深度,以0.1mm表示 |

针入度指数 |

一种沥青结合料的温度感应性指标,反应针入度随温度而变化的程度,有不同温度的针入度按规定方法计算得到 |

延度 |

规定形态的沥青试样,在规定温度下以一定速度受拉伸至断开时的长度,以cm表示 |

软化点 |

沥青试样在规定尺寸的金属环内,上置规定尺寸和质量的金属钢球,放于水或甘油中,以规定的速度加热,至钢球下沉达规定距离时的温度,以℃表示 |

溶解度 |

沥青试样在规定溶剂中可溶物的含量,以质量百分率表示 |

蒸发损失 |

沥青试样在内径55mm、深35mm的盛样皿中,在163℃温度条件下加热并保持5h后质量的损失,以百分率表示 |

闪点 |

沥青试样在规定的盛样器内按规定的升温速度受热时所蒸发的气体以规定的方法与试焰接触,初次发生一瞬即燃时的试样温度,以℃表示。盛样器对粘稠沥青是克利夫兰开口杯(简称COC),对液体沥青是泰格开口杯(简称TOC) |

弗拉斯脆点 |

涂于金属片上的沥青试样薄膜在规定条件下,因被冷却和弯曲而出现裂纹时的温度,以℃表示 |

粘度 |

沥青试样在规定条件下流动时形成的抵抗力或内部阻力的度量,也称粘滞度 |

数据来源:公开资料整理

从产业链来看,沥青行业上游为石油化工、煤炭等;下游为高速公路、市政道路、桥梁及机场等场所的铺设。

沥青行业产业链

数据来源:公开资料整理

国内生产方面,2014-2019年我国沥青行业产量呈增长趋势,除2018年有小幅下降之外。根据数据显示,2019年中国沥青产量2838万吨,同比增长10.3%。

2014-2019年中国沥青产量统计情况

数据来源:国家统计局

目前,我国沥青下游市场需求主要为道路、防水领域。其中,85%的需求来自道路市场,6%来自防水市场。

中国沥青下游消费市场占比情况

数据来源:公开资料整理

同时,我国公路总里程从2014年的423.75万公里增长至2019年的501.25万公里,2017-2019年实际年均新增里程10.54万公里。

2012-2019年中国公路建设里程统计情况

数据来源:国家统计局

因此,2014-2019年,我国沥青行业消费量也整体呈增长态势。根据数据显示,2019年我国沥青表观消费量达到2787.42万吨,同比增长11.35%。

2014-2019年中国沥青表观消费量统计情况

数据来源:国家统计局

综上所述,在产量稳定增长、公路建设及保养需求上升的背景下,我国沥青行业市场规模增长迅速。根据数据显示,我国沥青行业市场规模从2015年的921亿元增长至2019年的1480亿元,与上一年相比增长27.3%。

2015-2019年中国沥青行业市场规模及增长

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国沥青市场调研报告-行业运营现状与发展趋势研究》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。