合成氨属于基础无机化学工业之一,我国合成氨行业自20世纪初开始起步,发展至今,受环保政策和产能过剩的影响,中国政府对生产技术落后的产能进行供给侧改革,鼓励发展非无烟煤原料合成氨生产工艺,合成氨行业已进入产业结构调整阶段。

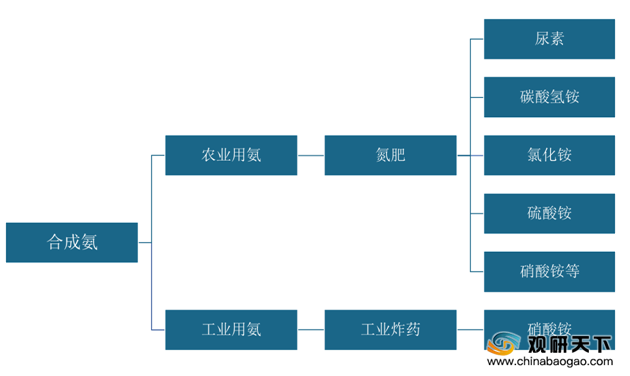

我国合成氨根据应用领域分类,主要可分为农业用氨和工业用氨,包括尿素、硫酸铵、碳酸氢铵等多种含氮化肥产品和硝酸铵等化工产品。其中农业用氨占比超八成。

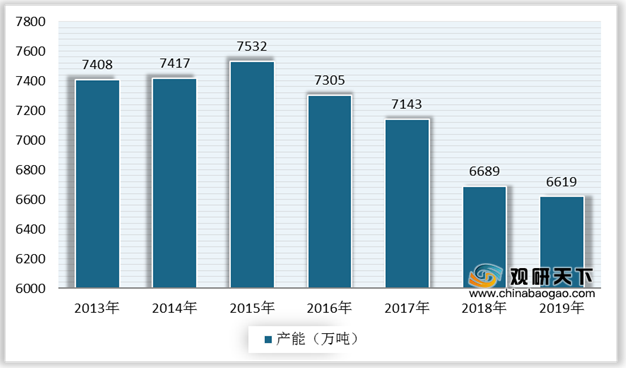

自2015年开始,我国合成氨行业出现产能过剩现象,为推动行业有序发展,国家通过限制新增产能、淘汰落后产能等政策持续压缩过剩产能,我国合成氨行业产能逐年下滑。据中国氮肥工业协会统计,截至2019年底,全国合成氨产能6619万吨,同比降低2.1%。

与此同时,我国合成氨产量也受到影响,整体走势较为波动。数据显示,2018年全国累计生产合成氨5612万吨,同比降低1.4%。;2019年全国累计生产合成氨5757.9万吨,同比增长2.6%。

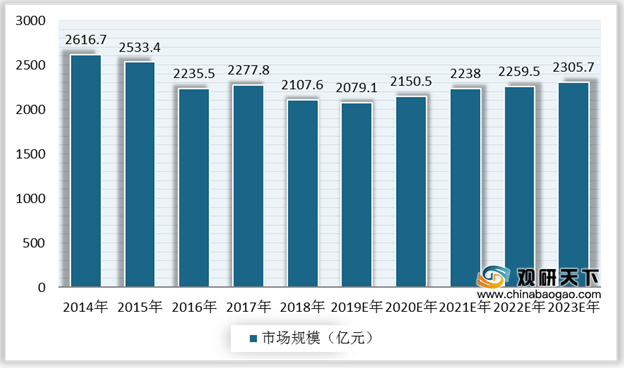

市场规模方面,2014年至2018年期间,中国合成氨行业市场规模从2014年2616.7亿元下降至2018年2107.6亿元,2019年约为2079.1亿元。未来随着合成氨行业产能置换工作完成、下游需求回暖等因素的影响,市场将恢复平稳发展趋势,预计到2023年市场规模将达到2305.7亿元。

相关行业分析报告参考《2020年中国合成氨市场分析报告-市场运营态势与发展前景研究》。

更多好文每日分享,欢迎关注公众号

中国合成氨行业发展历程

资料来源:公开资料整理

我国合成氨根据应用领域分类,主要可分为农业用氨和工业用氨,包括尿素、硫酸铵、碳酸氢铵等多种含氮化肥产品和硝酸铵等化工产品。其中农业用氨占比超八成。

中国合成氨分类

资料来源:公开资料整理

自2015年开始,我国合成氨行业出现产能过剩现象,为推动行业有序发展,国家通过限制新增产能、淘汰落后产能等政策持续压缩过剩产能,我国合成氨行业产能逐年下滑。据中国氮肥工业协会统计,截至2019年底,全国合成氨产能6619万吨,同比降低2.1%。

2013-2019年中国合成氨行业产能

数据来源:中国氮肥工业协会

2013-2019年中国合成氨行业产量

数据来源:中国氮肥工业协会

市场规模方面,2014年至2018年期间,中国合成氨行业市场规模从2014年2616.7亿元下降至2018年2107.6亿元,2019年约为2079.1亿元。未来随着合成氨行业产能置换工作完成、下游需求回暖等因素的影响,市场将恢复平稳发展趋势,预计到2023年市场规模将达到2305.7亿元。

2014-2023年中国合成氨行业市场规模(以营业额计)及预测

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国合成氨市场分析报告-市场运营态势与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。