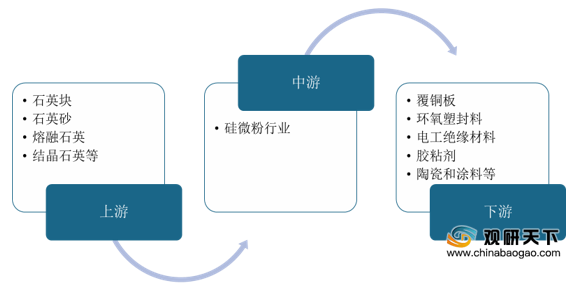

硅微粉具有高耐热性、高绝缘性、低线性膨胀系数、高热传导率等优点,是性能优异的无机非金属功能性填料。从产业链来看,硅微粉行业上游主要为石英块、熔融石英等原材料,下游涉及覆铜板、环氧塑封料、电工绝缘材料、胶粘剂、陶瓷和涂料等诸多领域。

硅微粉根据材料颗粒形貌的不同,可分为角形硅微粉和球形硅微粉,在强度、应力、线性膨胀系数等物理性能方面,各类硅微粉有所差异,因而其下游应用领域也不尽相同。

伴随5G的发展、政府大力支持、新型电子设备广泛应用以及集成电路技术不断突破,未来中国硅微粉行业的市场需求将显著增长。数据显示,2018年中国硅微粉行业市场规模17.0亿元,2019年约为20.1亿元。受益于下游需求的持续上升,未来中国硅微粉市场规模将保持18.1%的年复合增速,预计2020年达到23.7亿元,到2023年将近40亿元。

相关行业分析报告参考《2020年中国硅微粉行业分析报告-市场供需现状与未来商机预测》。

中国硅微粉行业产业链

资料来源:公开资料整理

硅微粉根据材料颗粒形貌的不同,可分为角形硅微粉和球形硅微粉,在强度、应力、线性膨胀系数等物理性能方面,各类硅微粉有所差异,因而其下游应用领域也不尽相同。

硅微粉分类(根据颗粒形貌划分)

| 硅微粉种类 |

角形硅微粉 |

球形硅微粉 |

|

| 细分种类 |

结晶硅微粉 |

熔融硅微粉 |

- |

| 颗粒形貌 |

形貌各异,呈不规则角状分布 |

形貌各异,呈不规则角状分布 |

形貌统一,呈规则球状分布 |

| 原材料 |

石英块、石英砂 |

熔融石英块、熔融石英砂 |

角形硅微粉 |

| 强度 |

一般 |

较高 |

高 |

| 应力 |

一般 |

较低 |

低 |

| 线性膨胀系数(1/K) |

|

0.5×10-6 |

0.5×10-6 |

| 主要应用领域 |

空调、洗衣机等家电用覆铜板开关、插座、充电器用集成电路封装电工绝缘材料、胶粘剂、涂料等 |

手机、电脑、汽车用覆铜板空调、洗衣机用集成电路封装胶粘剂、涂料、陶瓷等 |

航天、超级计算机用高端覆铜板大规模集成电路芯片封装高端涂料、陶瓷、精细化工等 |

资料来源:公开资料整理

伴随5G的发展、政府大力支持、新型电子设备广泛应用以及集成电路技术不断突破,未来中国硅微粉行业的市场需求将显著增长。数据显示,2018年中国硅微粉行业市场规模17.0亿元,2019年约为20.1亿元。受益于下游需求的持续上升,未来中国硅微粉市场规模将保持18.1%的年复合增速,预计2020年达到23.7亿元,到2023年将近40亿元。

2014-2023年中国硅微粉行业市场规模及预测

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国硅微粉行业分析报告-市场供需现状与未来商机预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。