尼龙6,又叫PA6、聚酰胺6,电绝缘性优越,对酸、碱等化学品的耐腐蚀性尚可。尼龙6的基础原料是己内酰胺,大多数尼龙产品用于服装织物制造。据统计数据,尼龙6在民用长丝的消费占比最大,为50%,其次是工程塑料,消费占比23%,工业丝、BOPA分别占比19%、6%。

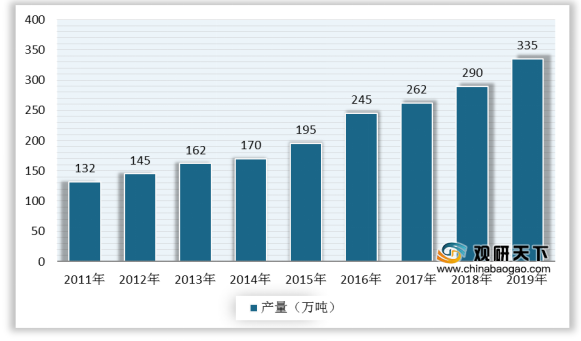

随着国内尼龙6生产装置的陆续投产和聚合技术的进步,我国尼龙6切片产量迅速上升。数据显示,我国尼龙6切片产量由2011年的132万吨增长至2019年的335万吨。

需求方面,2011-2019年,我国尼龙6切片表观消费量稳定增长,2019年达到357.5万吨。

我国尼龙6切片生产企业分布在江浙闽地区,当前行业内主要企业产能基本上都超过10万吨/年,生产装置趋向规模化、自动化和节能化,规模效益显著。数据显示,2019年中国大陆主要尼龙6切片生产企业产能为530万吨,产能继续增长。其中浙江恒逸、福建中锦新材料、江苏海阳化纤、福建锦江科技的生产能力居行业前列,分别为44万吨、36万吨、34.5万吨、30万吨。

据不完全统计,2020年我国部分企业有尼龙6切片装置新建扩建计划,例如,恒申集团计划新增尼龙6切片产能20万吨,锦江科技、长安高分子均有15万吨的产能投放等等,行业将迎来投产高峰,产能过剩压力进一步显现。

相关行业分析报告参考《2020年中国尼龙6市场调研报告-市场竞争格局与发展商机研究》。

中国尼龙6消费结构

数据来源:化工在线

随着国内尼龙6生产装置的陆续投产和聚合技术的进步,我国尼龙6切片产量迅速上升。数据显示,我国尼龙6切片产量由2011年的132万吨增长至2019年的335万吨。

2011-2019年中国尼龙6切片产量

数据来源:化工在线

需求方面,2011-2019年,我国尼龙6切片表观消费量稳定增长,2019年达到357.5万吨。

2011-2019年中国尼龙6切片表观消费量

数据来源:化工在线

我国尼龙6切片生产企业分布在江浙闽地区,当前行业内主要企业产能基本上都超过10万吨/年,生产装置趋向规模化、自动化和节能化,规模效益显著。数据显示,2019年中国大陆主要尼龙6切片生产企业产能为530万吨,产能继续增长。其中浙江恒逸、福建中锦新材料、江苏海阳化纤、福建锦江科技的生产能力居行业前列,分别为44万吨、36万吨、34.5万吨、30万吨。

2019年中国大陆主要尼龙6切片生产企业及产能统计(单位:万吨/年)

序号 |

生产厂家 |

企业地址 |

生产能力 |

1 |

浙江恒逸 |

浙江杭州 |

44 |

2 |

福建中锦新材料 |

福建莆田 |

36 |

3 |

江苏海阳化纤 |

江苏泰州 |

34.5 |

4 |

福建锦江科技 |

福建长乐 |

30 |

5 |

鲁西化工 |

山东聊城 |

27 |

6 |

长乐力恒锦纶科技(恒申集团) |

福建长乐 |

25 |

7 |

杭州聚合顺新材料 |

浙江余姚 |

23 |

8 |

广东新会美达锦纶 |

广东江门 |

20 |

9 |

永通新材料 |

江苏海安 |

20 |

10 |

神马集团 |

河南平顶山 |

17 |

11 |

山西阳煤 |

山西阳泉 |

17 |

12 |

岳化化纤 |

湖南岳阳 |

16 |

13 |

长安高分子 |

无锡惠山 |

15.5 |

14 |

江苏弘盛新材料 |

江苏南通 |

15 |

15 |

福建凯邦锦纶科技 |

福建福州 |

15 |

16 |

浙江方圆 |

浙江嘉兴 |

15 |

17 |

中仑塑业(福建) |

福建泉州 |

14.5 |

18 |

巴斯夫(上海) |

上海黄埔 |

10 |

19 |

山东时风集团 |

山东聊城 |

10 |

20 |

湖南金帛化纤 |

湖南常德 |

8.5 |

|

其它 |

|

117 |

|

合计 |

|

530 |

数据来源:化工在线

据不完全统计,2020年我国部分企业有尼龙6切片装置新建扩建计划,例如,恒申集团计划新增尼龙6切片产能20万吨,锦江科技、长安高分子均有15万吨的产能投放等等,行业将迎来投产高峰,产能过剩压力进一步显现。

2020年我国部分尼龙6切片装置新建扩建概况(单位:万吨/年)

序号 |

生产厂家 |

产能 |

计划投产 |

1 |

浙江方圆 |

3.5 |

2020 |

2 |

江苏弘盛 |

5 |

2020 |

3 |

山东鲁西 |

10 |

2020 |

4 |

威名石化 |

10 |

2020 |

5 |

锦江科技 |

15 |

2020 |

6 |

长安高分子 |

15 |

2020 |

7 |

恒申集团 |

20 |

2020 |

数据来源:化工在线(CT)

相关行业分析报告参考《2020年中国尼龙6市场调研报告-市场竞争格局与发展商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。