聚氯乙烯树脂(简称 PVC)是五大通用塑料之一,产量仅次于聚乙烯居第二位。PVC 生产工艺主要有乙烯法和电石法,根据工艺不同,上游产业分别是乙烯行业和电石行业。下游产业方面,PVC 以其耐腐蚀性、电绝缘性、阻燃性、质轻和强度高的特点广泛应用于建筑、医疗、汽车等领域。

目前,西欧、北美、中东等地区 PVC 行业广泛使用乙烯法,而国内电石法发展较快,电石法 PVC 装臵产能占据国内总产能的 75%左右。相比以石油为原料的乙烯法,电石法具有生产投入少、工艺简单、成本较低的优势。同时,我国“贫油富煤”的能源结构和相对成熟的电石生产工艺为电石路线提供了价格低廉的原材料。

参考中国报告网发布《2017-2022年中国PVC行业竞争现状及发展定位分析报告》

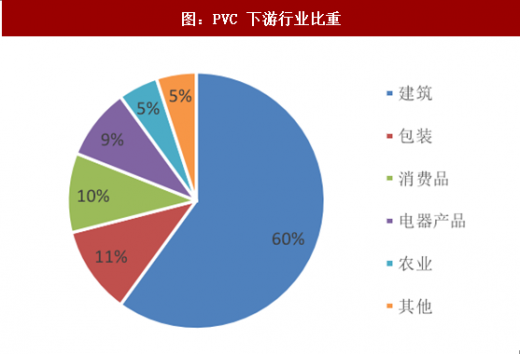

PVC 因其耐腐蚀性、电绝缘性、阻燃性、质轻、强度高且易于加工的优势,广泛应用于建筑、医疗、汽车等领域。其中,建筑行业消费量占比 60%左右,主要使用通用型树脂 SG-5、SG-7、SG-8 制造的型材、管材和片材,以取代传统的木材、金属、水泥等。

生产工艺与原料

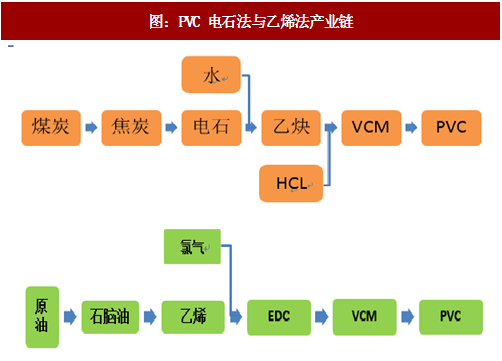

聚氯乙烯树脂的生产工艺分为石油路线(乙烯法)和电石路线(电石法),前者以石油和氯气为原料,后者以煤炭和原盐为原料,两种工艺的共性是最终生产出氯乙烯单体(VCM)然后聚合生成聚氯乙烯(PVC)。目前,西欧、北美、中东等地区 PVC 行业广泛使用乙烯法,而国内电石法发展较快,电石法 PVC 装臵产能占据国内总产能的 75%左右。相比以石油为原料的乙烯法,电石法具有生产投入少、工艺简单、成本较低的优势。同时,我国“贫油富煤”的能源结构和相对成熟的电石生产工艺为电石路线提供了价格低廉的原材料。

图:PVC 电石法与乙烯法产业链

PVC 种类及其主要用途

依据聚合度的差异,PVC 可分为通用型树脂(分为 SG-1~SG-8 八种型号)和特种树脂。其中特种树脂应用范围与客户需求密切相关,通用型树脂制品可划分为软制品和硬制品,主要用途如下表:参考中国报告网发布《2017-2022年中国PVC行业竞争现状及发展定位分析报告》

表:PVC 种类及主要用途

图:PVC 下游行业比重

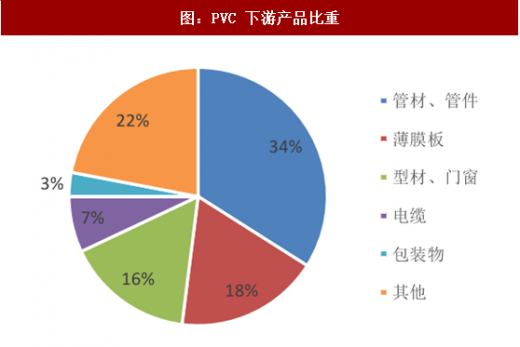

图:PVC 下游产品比重

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。