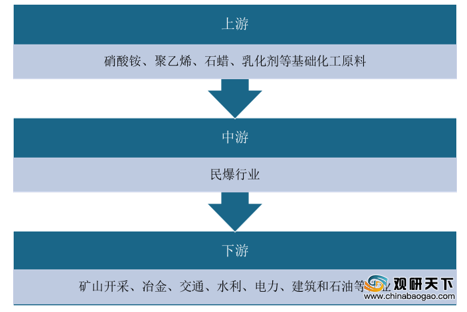

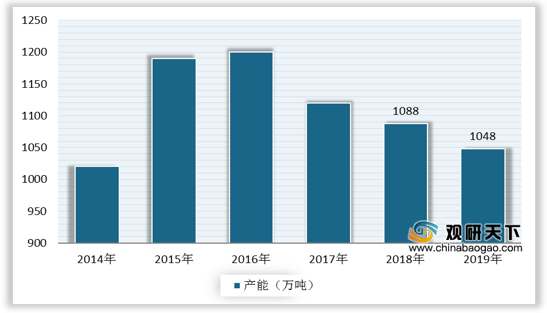

上游方面:硝酸铵作为主要民爆行业的主要原材料,占民爆产品生产成本的比例较高,对生产企业的利润影响较大。目前,我国硝酸铵产业结构进一步优化,去产能工作持续推进。据统计数据,2019年,我国共退出硝酸铵产能70万吨,硝酸铵企业33家,产能1048万吨,同比下降3.7%。

现阶段,民爆行业上游相关企业主要有四川美丰化工股份有限公司、陕西兴化化学股份有限公司、柳州化工股份有限公司、湖北凯龙化工集团股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 四川美丰化工股份有限公司 |

尿素、复合肥、氮氧化物还原剂、三聚氰胺、硝酸、硝铵以及包装塑料制品等化工产品的制造与销售 |

技术竞争优势:公司首创开发具有自主知识产权的国产化大型喷浆聚合法三元高效复合肥工艺,该喷浆生产工艺,提升了行业技术水平;首创高塔大颗粒尿素造粒工艺;独创重载膜袋配方新技术,填补国内空白 |

| 陕西兴化化学股份有限公司 |

硝酸铵系列产品的生产与销售 |

生产规模优势:拥有年产85万吨氨醇、70万吨硝酸铵、50万吨多孔硝铵、20万吨硝基复合肥、42万吨纯碱、45万吨氯化铵、10万浓硝酸、10万吨甲胺(8万吨DMF)、8万吨硝酸盐、4000万条塑料编织袋、8万吨食品级液体二氧化碳、200吨羰基铁粉以及800万标准立方米系列特种气体的生产规模,产品远销国内外 |

| 品牌优势:通过了ISO9001:2000体系认证,硝酸铵连续多年保持“陕西省名牌产品”称号,“珍珠牌”商标为“中国驰名商标” |

||

| 柳州化工股份有限公司 |

化工及化肥产品的生产与销售 |

技术优势:公司煤气化技术水平在国内同类型企业中处于相对领先地位。壳牌煤气化技术的引进、创新和成功投产,使公司的总体技术装置水平、生产规模、能耗达到国际先进水平等 |

| 区位优势:公司在柳州、株洲、东莞布局生产、销售网络,三地交通便利,产品主要在广西、广东、海南、湖南、贵州等地销售,运输距离近,物流成本低、货物周转速度快。另外,公司距防城港、钦州港、珠海港的距离较近,便于多孔硝铵、硝钠、尿素等产品出口 |

||

| 人才优势:公司造就了掌握先进管理科学、具有较高专业水平和丰富化工生产研发经验的管理团队;经过多次的产业结构调整、重大技改技措项目的磨练,培养了一批掌握先进管理科学、具有较高专业水平、丰富化工经验的管理人才和专业团队,以及具有高素质的员工队伍 |

||

| 湖北凯龙化工集团股份有限公司 |

民用爆炸物品生产,纸塑包装制品、精细化工、化工建材(不含危化品)的生产销售等 |

技术优势:公司通过自主研发以及与南京理工大学、长沙矿冶研究院和金奥博科技公司等科研单位院所合作,取得多个行业关键技术突破并寻求持续创新,技术水平处于行业领先地位 |

| 产业链优势:公司建设硝酸铵生产线,成为国内为数极少的自主生产硝酸铵原材料的民爆器材生产企业之一。目前,公司硝酸铵已完全实现内部自给,一定程度上解决了原材料供应的瓶颈问题 |

||

| 产品优势:公司工业炸药产品涵盖了包括乳化炸药、膨化硝铵炸药、改性铵油炸药、震源药柱等四大系列的20个品种、145种规格型号,是我国为数不多的品种门类齐全的工业炸药生产企业之一 |

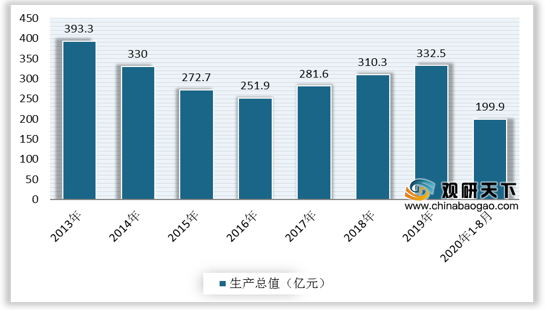

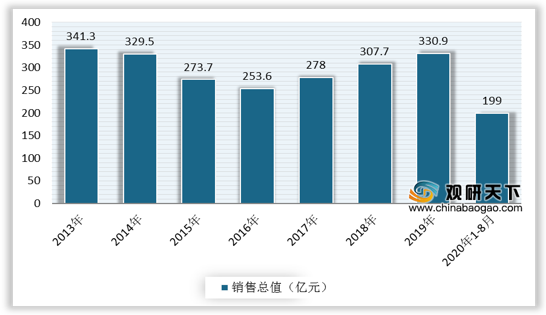

中游方面:近年来,在矿产资源等原材料的刚性需求和国家对交通、水利等基础性行业投资的拉动下,我国民爆行业总体呈现稳定增长的态势。数据显示,2019年,中国民爆行业生产企业累计完成生产总值332.49亿元,同比增长7.20%;累计完成销售总值330.91亿元,同比上升7.61%。2020年受疫情影响,我国民爆生产、销售总值双双下降。截至2020年1-8月份,中国民爆生产企业累计完成生产总值199.9亿元,同比下降5.3%;累计完成销售总值199亿元,同比下降4.9%。

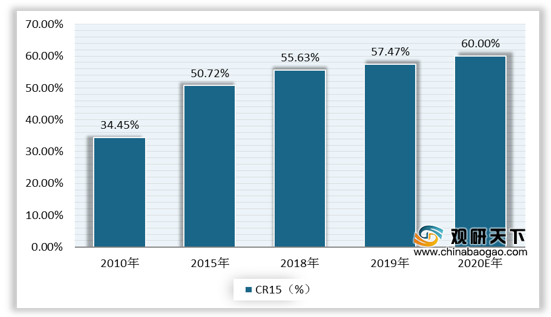

我国民爆企业数量较多,但规模小、装备技术水平低,为有效缓解此问题,企业进行重组整合、投资并购海外企业,我国民爆行业产业集中度稳中有升排名,2019年行业CR15达57.47%,预计2020年将突破60%,产业集中度进一步提高。

现阶段,民爆行业相关企业主要有山西壶化集团股份有限公司、湖南南岭民用爆破器材股份有限公司、安徽江南化工股份有限公司、保利联合化工控股集团股份有限公司、四川雅化实业集团股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 山西壶化集团股份有限公司 |

民用爆炸物品:工业电雷管、地震勘探电雷管、磁电雷管、电子雷管、导爆管雷管、塑料导爆管、乳化炸药(胶状)、中继起爆具的生产和销售 |

技术优势:公司获得多项专利技术,公司研发的数码电子雷管产品、高强度塑料导爆管等产品通过了山西省科学技术情报研究所的鉴定;培养和组建了一批稳定的专业技术人才队伍;公司是山西省科学技术厅、山西省财政厅、山西省国家税务局、山西省地方税务局联合认定的高新技术企业 |

| 区域优势:公司处于资源大省山西省,为公司民爆产品销售和爆破一体化服务提供了广阔的需求和增长空间 |

||

| 产品、资质齐全:公司及其子公司拥有国务院国防科技工业主管部门核发的《民用爆炸物品生产许可证》和《民用爆炸物品销售许可证》、当地公安机关核发的《民用爆炸物品运输许可证》和《爆破作业单位许可证》、当地道路运输管理机关核发的《道路运输经营许可证》和《道路危险货物运输许可证》和当地住建部门核发的《建筑业企业资质证书》 |

||

| 产业链优势:公司业务链条完整、产品齐全,具备较强的民爆器材研发、生产、销售、储存的能力,为公司开展爆破工程一体化服务提供了有力的技术、产能等支持,具备开展爆破工程一体化的关键条件 |

||

| 湖南南岭民用爆破器材股份有限公司 |

民爆器材、军品的生产、研发与销售,工程爆破服务,物流运输等 |

产业链完整优势:公司民爆器材产品涵盖工业炸药、雷管、索类火工品、军用火工品,是全国民爆行业民爆器材产品品种最齐全的企业之一,能够为客户提供从民爆器材研发、生产、运输到爆破服务的一体化解决方案,满足不同客户的需求,增强用户粘性 |

| 技术研发优势:公司技术中心是省级技术中心,有较强的研发团队和研发能力,并与南京理工大学、北京矿冶研究总院、长沙矿冶研究院、长沙矿山研究院等著名院校保持了长期的战略合作关系,开展多项科技研发项目,取得了多项专利技术 |

||

| 安全生产管理优势:公司提出了“一本、二新、三全、四化、五保”的安全生产新理念,坚持底线思维,强化红线意识,开展“标准化”、“军事化”建设和“6S管理”,在行业率先建立了安全总监制 |

||

| 安徽江南化工股份有限公司 |

工业炸药、工业雷管、工业索类等民用爆炸物品的研发、生产、销售,以及为客户提供工程爆破服务等 |

规模与区域布局优势:公司产品与服务覆盖安徽、新疆、四川、河南、湖北、福建、宁夏、内蒙、江苏、西藏10个省、自治区,并在资源大省、“一带一路”桥头堡新疆地区进行了重点战略布局;公司产品结构齐全,是国内炸药品种最齐全的民爆企业集团之一,在产能、规模及技术实力等方面均位于行业前列 |

| 一体化发展优势:公司具备民爆器材生产、爆破服务及矿山施工总承包全产业链的相关资质,是行业内资质最为齐全的企业之一 |

||

| 技术创新优势:公司获得了多项省部级科技进步奖和国家专利,在民爆行业率先研制并建设完成了智能化工业炸药生产线,自主研发的“无固定操作人员智能化粉状乳化炸药生产线”,达到国际领先水平等 |

||

| 保利联合化工控股集团股份有限公司 |

各类民爆产品的研发、生产及销售,并为客户提供特定的爆破工程解决方案和技术服务 |

行业领先优势:公司多项指标连续多年名列前茅,行业地位突出,市场品牌良好。公司炸药在贵州的市场份额在75-78%之间,雷管和工业索的占有率在70%左右 |

| 科研技术优势:公司有较强的科研能力和技术创新能力,获得1项国家科学技术进步奖、2项中国爆破器材行业协会科学技术奖、4项中国工程爆破行业协会科学技术奖及省市各类科技奖励多项;参加了14个国家和行业标准的编制、修订等 |

||

| 产能分布:公司产能分布遍及贵州、甘肃、西藏、河南等省区,市场拓展至全国,主要经营区域处于民爆产品需求平稳的西部欠发达省份 |

||

| 四川雅化实业集团股份有限公司 |

民用爆破器材的生产、销售、运输以及工程爆破服务 |

区位和市场优势:公司大多数生产基地位于国家西部大开发的中心地带,该区域拥有丰富的水利和矿产资源;另一方面,公司在积极维护区域市场稳定的基础上,大力开发省外市场和对接大型终端客户,进一步拓展确保了企业的市场占有率 |

| 技术优势:公司拥有中国民爆行业唯一的国家认定企业技术中心以及国家认可监测和校准实验室,建有“博士后创新实践基地”、四川省民用爆炸物品与装备工程技术研究中心等多个创新平台 |

||

| 产业链完整及品种齐全优势:公司的产业链贯穿研发、生产、销售、配送、使用等全过程,可为客户提供全方位的服务,同时公司拥有齐全的产品品种,是中国民爆行业产品品种最为齐全的企业之一 |

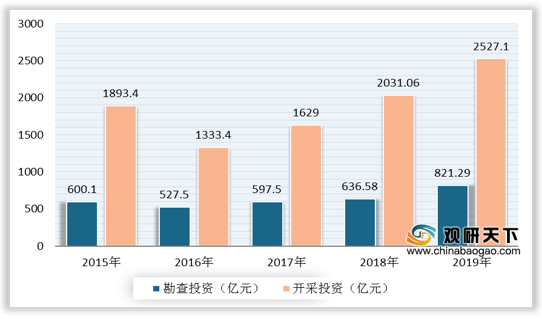

下游方面:民爆物品的需求与我国第二产业固定资产投资规模密切相关。以石油勘探产业为例,油气勘查开采力度的加大,将直接推动民爆器材产品的需求。数据显示,2019年,全国油气(包括石油、天然气、页岩气、煤层气和天然气水合物)勘查投资为821.29亿元,同比分别增长29.0%,达到历史最高;开采投资为2527.10亿元,同比增长24.4%。

现阶段,民爆行业下游相关企业主要有中铁十九局集团有限公司、山西黎城粉末冶金有限责任公司、成都华川公路建设集团有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 中铁十九局集团有限公司 |

铁路、公路、市政、桥梁、隧道、深基础、工业与民用建筑、水利水电、机场、港口码头、矿山、建筑与机械设备安装、土石方工程施工 |

专业资质优势:是国家铁路、建筑、公路、市政工程施工总承包特级企业,同时具有铁道、建筑、公路、市政行业设计甲级资质、地质灾害治理工程施工甲级资质、爆破作业许可(营业性)一级资质及对外承包工程资格 |

| 生产优势:已形成高铁客专箱梁制提运架、常规铁路铺架、高等级路面、矿山剥离、土石方施工、城市轨道、隧道施工等机械化施工生产线 |

||

| 品牌优势:先后承担了以京九铁路、青藏铁路、京沪高铁、京广高铁、沪昆高铁为代表的一大批国家重点建设项目施工,独立或参与承建了“三跨长江、四跨海湾、八跨黄河”等特大桥施工任务;荣获“古斯塔夫斯˙林德恩斯”国际桥梁大奖1项,中国建筑工程鲁班奖14项、中国土木工程詹天佑奖19项、国家优质工程金奖10项,国家优质工程银奖37项等 |

||

| 山西黎城粉末冶金有限责任公司 |

铁矿掘进、开采、加工;铁精矿粉、超纯铁精矿粉、海绵铁、还原铁粉加工销售等 |

地理位置优势:公司位于黎城县黄崖洞镇,207、309国道、长邯高速公路穿境而过,交通便利 |

| 产品优势:产品主要销往长钢、常平等钢铁厂及山东莱芜、福建晋江、四川攀枝花等地,并远销日本等其他国家 |

||

| 品牌优势:山西省最大的铁矿采选加工企业和新兴粉末冶金材料加工基地,跻身长治市新百强调产和山西省百强调产重点企业之列 |

||

| 成都华川公路建设集团有限公司 |

公路、桥梁、隧道、码头、市政建设、民用工业建筑的设计等 |

专业资质优势:具有国家公路工程施工总承包特级、公路行业设计甲级、市政公用工程总承包壹级、对外承包工程经营资格等近20项专业资质 |

| 品牌荣誉:承建项目先后荣获四川省重点工程建设先进单位、四川省优质工程“天府杯”金奖、四川省五一劳动奖状、北京市建筑长城杯工程金质奖、全国公路施工企业重点工程劳动竞赛优秀奖、全国市政金杯示范工程奖等各类荣誉100余项 |

||

| 技术优势:拥有省级企业技术中心和勘察设计中心各1个。累计申请各类工法13项、发明专利14项、主持参与各类科研项目32项 |

相关行业分析报告参考《2020年中国民爆市场调研报告-市场运营现状与发展前景预测》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。