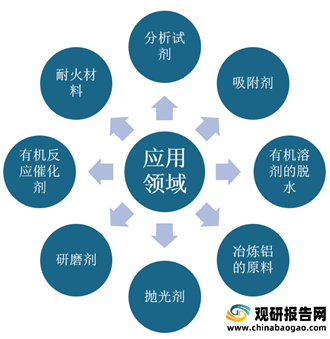

氧化铝是一种无机物,化学式Al2O3。是一种高硬度的化合物,熔点为2054℃,沸点为2980℃,在高温下可电离的离子晶体,在矿业、制陶业和材料科学上又被称为矾土,主要用作分析试剂、有机溶剂的脱水、吸附剂、有机反应催化剂、研磨剂、抛光剂、冶炼铝的原料、耐火材料。

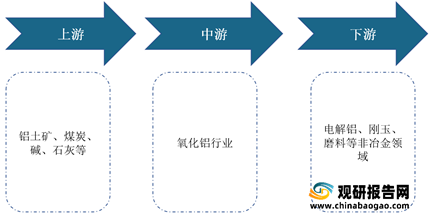

在产业链方面,氧化铝行业上游主要是铝土矿、煤炭等;下游则是解铝、刚玉、磨料等行业,其中95%的氧化铝用于生产电解铝,我国是世界上最大的氧化铝、电解铝生产国和消费国。

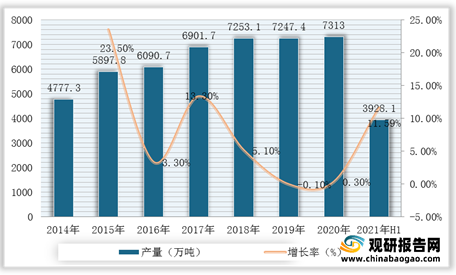

近年来,随着我国氧化铝工厂数量不断增加以及大多数的铝业公司都有着生产氧化铝的能力。因此,2014-2020年我国氧化铝产量整体呈增长趋势。根据国家统计局数据显示,2020年我国氧化铝产量7313万吨,同比增长0.3%,产能达到8915万吨;截止2021年上半年,我国氧化铝产量达3928.1万吨,同比增长11.59%。

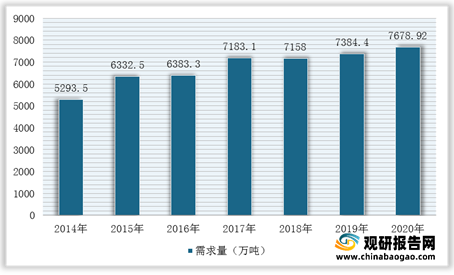

与此同时,我国氧化铝需求量大于产量,而需求缺口主要来源于进口。根据数据显示·,2019年中国氧化铝需求量达7384.4万吨,2020年需求量7678.92万吨。

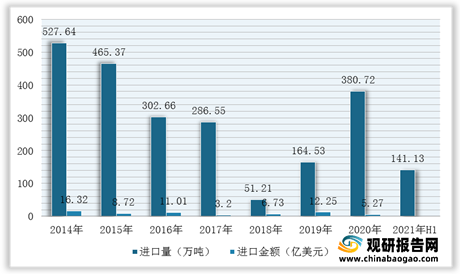

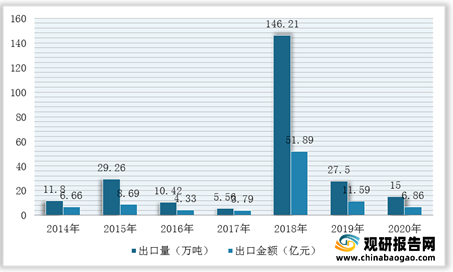

因此,我国氧化铝进口数量远大于出口数量,海外依存度较高。根据数据显示,2020年我国氧化铝行业进口数量达380.59万吨,进口金额12.25亿美元,出口数量达15万吨,出口金额6.86亿美元;2021年1-6月进口数量达141.13万吨,同比减少27.2%,实现进口额5.3亿美元,同比减少15.71%。

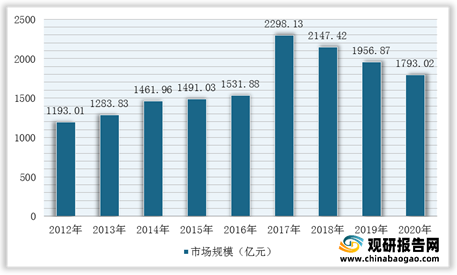

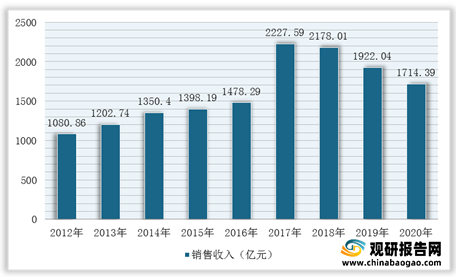

而在国家环保政策趋严以及限产的背景下,我国氧化铝行业销售收入及市场规模自2018年以来明显下降。根据数据显示,2020年我国氧化铝制造行业销售收入为1714.39亿元,市场规模为1793.02亿元。

氧化铝的用途

数据来源:观研天下整理

在产业链方面,氧化铝行业上游主要是铝土矿、煤炭等;下游则是解铝、刚玉、磨料等行业,其中95%的氧化铝用于生产电解铝,我国是世界上最大的氧化铝、电解铝生产国和消费国。

氧化铝行业产业链

数据来源:观研天下整理

2012-2020年我国氧化铝市场产能情况

数据来源:观研天下整理

2014-2021年H1我国氧化铝产量及增长趋势

数据来源:观研天下整理

与此同时,我国氧化铝需求量大于产量,而需求缺口主要来源于进口。根据数据显示·,2019年中国氧化铝需求量达7384.4万吨,2020年需求量7678.92万吨。

2014-2020年我国氧化铝需求量统计情况

数据来源:观研天下整理

因此,我国氧化铝进口数量远大于出口数量,海外依存度较高。根据数据显示,2020年我国氧化铝行业进口数量达380.59万吨,进口金额12.25亿美元,出口数量达15万吨,出口金额6.86亿美元;2021年1-6月进口数量达141.13万吨,同比减少27.2%,实现进口额5.3亿美元,同比减少15.71%。

2014-2021年H1我国氧化铝行业进口量及金额统计情况

数据来源:观研天下整理

2014-2020年我国氧化铝行业出口量及金额统计情况

数据来源:观研天下整理

而在国家环保政策趋严以及限产的背景下,我国氧化铝行业销售收入及市场规模自2018年以来明显下降。根据数据显示,2020年我国氧化铝制造行业销售收入为1714.39亿元,市场规模为1793.02亿元。

2012-2020年我国氧化铝行业销售收入统计情况

数据来源:观研天下整理

2012-2020年我国氧化铝行业市场规模统计情况

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。