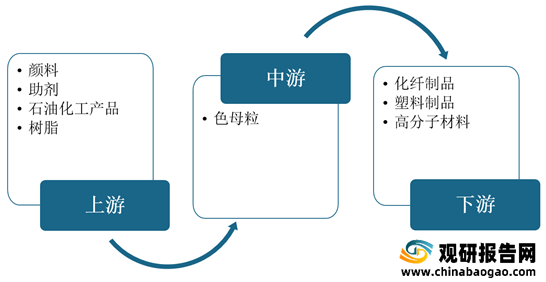

从色母粒行业产业链结构来看,上游为原材料,主要包括颜料、助剂、石油化工产品、树脂等;下游为应用领域,主要包括化纤制品、塑料制品、高分子材料等。

色母粒作为一种高分子复合材料,属于国家鼓励发展的高新技术产业,近年来,国家不断推出政策支持新材料产业的发展,高分子复合材料作为新材料领域发展的重点之一,受到国家政策的大力支持。

| 发布时间 |

政策名称 |

主要内容 |

| 2019年 |

2019年政府工作报告 |

促进新兴产业加快发展。深化大数据、人工智能等研发应用,培育新一代信息技术、高端装备、生物医药、新能源汽车、新材料等新兴产业集群,壮大数字经济。 |

| 2019年 |

产业结构调整指导目录 |

轻量化材料应用:如复合塑料。生物可降解塑料及其系列产品开发、生产与应用,农用塑料节水器材和长寿命(三年及以上)功能性农用薄膜的开发、生产:新型塑料建材(高气密性节能塑料窗、天口径排水排污管道、抗冲击改性聚氯乙烯管、地源热泵系统用振乙烯管、非开挖用塑料管材、复含型料管材、塑料检查井〉,防渗土工膜塑木宣含材料和分子量≥200万的超高分子量聚乙烯管材及板材生产,均属于国家鼓励类产业。 |

| 2018年 |

新材料产业搭建国家资源共享平台方案 |

到2020年,围绕先进基础材料、关键战略材料和前沿新材料等重点领域和新材料产业链各关键环节,基本形成多方共建、公益为王、高效集成的新材料产业资源共享服务生态体系。到2025年,新材料产业资源共享服务生态体系更加完善,新材料产业资源共享能力整体达到国际先进水平。 |

| 2017年 |

“十三五”材料领域科技创新专项规划 |

先进结构与复合材料将着力解决先进结构材料设计、制备与工程应用的重要科学技术问题,重点研究高性能纤维及复合材料、高温合金、高端装备用特种合金、海洋工程用关键结构材料、轻质高强材料、高性能高分子结构材料,材料表面工程技术、3D打印材科与粉末冶金技术、金属与陶瓷复合材料等关键材料和技术,实现我国高性能结杓材粹研究与应用的跨越发展。 |

| 2016年 |

新材料产业发展指南 |

加快推动先进基础材料工业转型升级,以基础零部件用铜、高性能海洋工程用钢等先进铜铁材料,高强铝含金、高强韧钛含金、镁合金等先进有色金属材料,高端聚烯经、特种合成橡胶及工程塑料等先进化工材料,先进建筑材料、先进轻纺材料等为重点,大力推进材料生产过程的智能化和绿色化改造,重点突破材料性能及成分控制、生产加工及应用等工艺技术,不断优化品种结构,提高质量稳定性和服役寿命,降低生产成本,提高先进基础材料国际竟争力。 |

| 2016年 |

中国塑科加工业“十三五”发展规划指导意见 |

“十三五”塑料加工业紧紧围绕“功能化、轻量化、生态化、徵成型”的技术方向,重点突碱原料、先进成型技术与工艺、装备三大发展瓶颈。 |

| 2016年 |

产业技术创新能力发展规划(2016-2020年) |

以特种金属功能材料、高性能结构材料、功能性高分子材料、先进无机非金属材料和先进复合材料为发展重点。 |

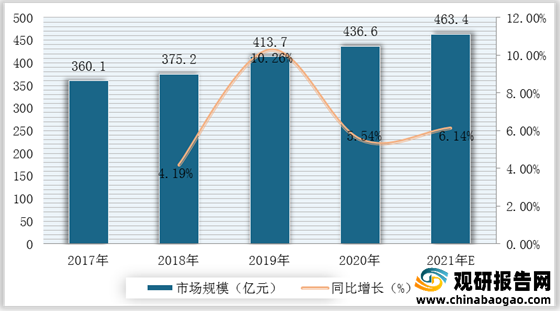

近几年,我国大力鼓励色母粒行业发展,色母粒着色具有众多优点,能够满足下游企业的着色需求。色母粒作为一种环保、经济、实用的高分子复合着色材料,在塑料着色领域的应用已较为成熟和普遍,色母粒行业市场均呈现良好的发展势头。根据数据显示,2019年我国色母粒市场规模为413.7亿元,2020年我国色母粒市场规模为436.6亿元,同比增长5.54%;预计2021年我国色母粒市场规模可达463.4亿元。

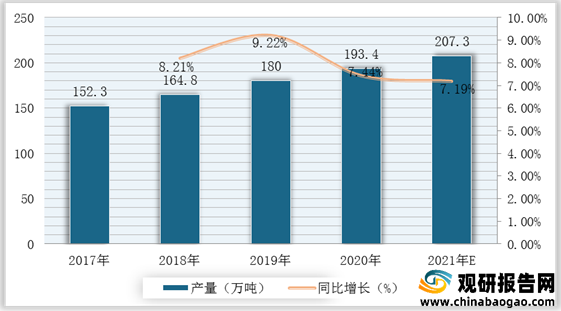

色母粒行业的快速发展,一方面得益于下游塑料制品行业规模巨大和较快发展,另一方面是因为色母粒在下游塑料制品行业的应用领域不断扩大,不断提出对色母粒产品的新需求,促进了色母粒行业的新产品、新技术的发展。根据数据显示,2020年我国色母粒产量为193.4万吨,较2019年同比增长7.44%;据推测,2020年我国色母粒产量为207.3万吨。

从我国色母粒价格来看,2020年上半年彩色母粒产品价格在2.37万元/吨;白色母粒产品价格在1.82万元/吨;黑色母粒产品价格在1.88万元/吨;功能母粒产品价格在2.61万元/吨。

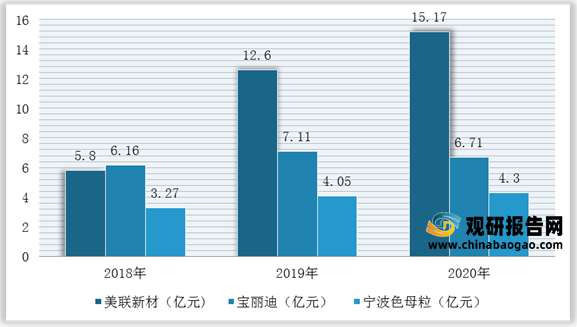

从企业的竞争格局来看,2020年我国美联新材企业营业收入第一,为6.71亿元;其次为宝丽迪企业,营业收入为15.17亿元;宁波色母粒营业收入为4.3亿元。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。