糖醇是一种多元醇,虽然不是糖但具有某些糖的属性,因此广泛应用于无糖功能食品配方。目前开发的品种有山梨糖醇、木糖醇、麦芽糖醇、甘露糖醇、赤鲜糖醇、乳糖醇等。

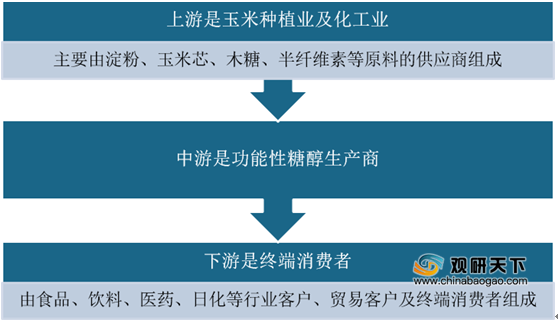

功能性糖醇产业链大致可以分为三个环节:上游是玉米种植业及化工业,主要由淀粉、玉米芯、木糖、半纤维素等原料的供应商组成;中游是功能性糖醇生产商;下游则是由食品、饮料、医药、日化等行业客户、贸易客户及终端消费者组成。

具体来看,上游市场:功能性糖醇产品以淀粉、玉米芯、半纤维素为原料。近年来淀粉、玉米芯等原材料的价格有所波动,对功能性糖醇企业的利润水平有一定影响。但作为功能性糖醇生产原料的半纤维素多为其他企业在粘胶纤维生产过程中的副产物,供给相对稳定,对行业的影响较小。

目前全球木糖醇生产企业主要包括华康药业、丹尼斯克、龙力生物、山东福田、山东绿健等。在晶体山梨糖醇方面,主要生产企业包括浙江华康药业股份有限公司、罗盖特、明月海藻集团、山东绿健等。

木糖醇相关企业情况:

山东龙力生物科技股份有限公司

企业概括

山东龙力生物科技股份有限公司成立于2001年6月。公司是以玉米芯、玉米为原料,采用现代生物工程技术生产功能糖、淀粉及淀粉糖等产品,并循环利用功能糖生产中产生的玉米芯废渣生产第2代燃料乙醇等新能源产品及木质素等高分子材料产品的生物质综合利用企业。

公司竞争优劣势

产业优势:公司的核心产品是以玉米芯、秸杆等农林废弃物为原料的低聚木糖、木糖醇,并以功能糖生产过程中产生的玉米芯废渣为原料生产第2代燃料乙醇、木质素等高分子材料,产品均以农作物废弃物或工业废渣为原料,“不与人畜争粮、不与粮林争地”,均具有绿色、低碳的环保优势,符合行业的发展趋势,得到了国家政策的大力支持。

地域优势:公司隶属于“中国功能糖城”禹城,地理位置及产业集群使公司具有不可复制的地域优势。公司位于山东西北部,周边的河北、河南均属于玉米主产区,由于低聚木糖、木糖、木糖醇、糠醛等众多企业在此聚集,随着各企业的产量增长,玉米芯废渣产量必然增加,可以为公司提供充足的低成本原料,能够满足公司功能糖、纤维素乙醇产品未来产能扩张的需要。

市场优势:公司是国内第一家实现低聚木糖工业化生产的企业,在国内低聚木糖行业内一直处于领先地位。公司低聚木糖产品规格齐全,涵盖了95P、95L、70P、70L、35P、20P等从高端到中低端的系列产品,可满足不同领域、不同类型的客户需求,已经应用到保健食品、动物食品、功能性食品饮料、乳品等多个领域,并可根据客户需求定制,从而与众多国内外行业领先企业如箭牌、无限极、蒙牛、交大昂立等保持了稳定的业务关系。子公司青岛世纪龙力通过进出口贸易业务,建立了稳定的海外销售渠道,实现了产品销售网络的全球化。良好的商业信誉和稳定的客户群,使公司在食品添加剂和配料领域占据市场先导地位。

研发及技术优势:司先后通过与中国农业大学、山东大学、清华大学、福州大学以及其他院校建立长期友好的合作关系,实现了广泛和深入的技术交流和资源共享。通过与中国农业大学合作研发,公司率先在国内实现低聚木糖工业化生产,“玉米芯酶法制备低聚木糖”荣获国家技术发明二等奖,由于高纯度低聚木糖生产工艺在国内尚未出现标准化技术,其他企业难以从外部取得生产技术,使公司在一定时期内可以保持技术方面的垄断地位;“利用玉米芯加工残渣发酵生产纤维酒精的方法”的国家发明专利使公司生产的纤维素酶对纤维素的转化率达到86%,原料出酒率达25%以上。公司主持起草《淀粉含量测定方法》和《醋饮》国家标准,《低聚木糖》行业标准,参与起草《饲料添加剂低聚木糖》国家标准。

山东绿健生物技术有限公司

山东绿健生物技术有限公司是一家以生产糖醇以及相关生物工程为主导的国家级重点高新技术企业,目前在国内设有三个生产基地,在美国设有一家分公司。主导产品主要有五大板块:糖醇系列(麦芽糖醇、木糖醇、山梨醇、乳糖醇、L—阿拉伯糖、乳果糖、还原水饴)、生物工程系列(大豆β—淀粉酶)、淀粉糖系列(麦芽糖浆)、动物营养系列(玉米蛋白粉)、终端产品系列(结晶麦芽糖醇、结晶木糖醇、L—阿拉伯糖)。产品被广泛应用于各个领域,并与食品、化妆品、保健品、化工、医药、烟草等知名企业如玛氏、雀巢、卡夫、吉百利、好丽友、江中、伊利、王老吉、养元、劲酒、娃哈哈等等建立了长期战略合作关系。

晶体山梨糖醇相关企业情况:

浙江华康药业股份有限公司

企业概括

浙江华康药业股份有限公司是一家主要从事木糖醇、山梨糖醇、麦芽糖醇、果葡糖浆等多种功能性糖醇、淀粉糖产品研发、生产、销售的高新技术企业,所属行业为食品、食品添加剂及淀粉糖制造。人是集研发、生产与销售为一体的现代化大型功能性糖醇生产企业,生产规模与综合实力位居行业前列,现已成为全球主要的木糖醇和晶体山梨糖醇生产企业之一。

根据数据显示,2018年公司木糖醇产量 34,183.62 吨,约占同期国内木糖醇产量的48%,约占同期全球木糖醇产量的18.9%;晶体山梨糖醇产量 20,493.94 吨,产量居于同期国内晶体山梨糖醇行业企业前列。

公司生产的木糖醇、山梨糖醇、麦芽糖醇、果葡糖浆等产品广泛应用于食品、饮料、日化等下游行业,具有较高的市场认可度。截至目前,公司玛氏箭牌、亿滋、不凡帝、费列罗、好丽友、可口可乐、百事可乐、农夫山泉、娃哈哈、蒙牛等国内外知名食品饮料行业企业建立良好的长期合作关系,产品销往国内市场及欧洲、美洲、亚洲等全球主要国家和地区。

公司竞争优劣势

完整的产业链优势:经过多年发展,公司已围绕木糖醇、山梨糖醇、麦芽糖醇、果葡糖浆等构建了相对完整的产业链。在产业链上游,通过布局木糖生产,保障了木糖醇的原料稳定供应,从源头上确保了产品质量,并有效化解了木糖价格上涨带来的成本压力。在产业链中游,通过致力于功能性糖醇、淀粉糖产品的技术创新和工艺改进,促进了生产效率及产品品质的提升。在产业链下游,通过构建相对完善的销售渠道,确保公司产品有效覆盖了国内及欧洲、美洲、亚洲等世界主要功能性糖醇消费市场。

行业地位优势:公司在功能性糖醇行业内拥有良好口碑,具有较强的品牌优势,是功能性糖醇产业领域的领先企业,经过多年发展,现已成为全球主要的木糖醇和晶体山梨糖醇生产企业之一。2018 年公司木糖醇产量 34,183.62 吨,约占同期国内木糖醇产量的 48%,约占同期全球木糖醇产量的 18.9%;晶体山梨糖醇产量 20,493.94 吨,产量居于同期国内晶体山梨糖醇行业企业前列。2018 年 11 月 1 日,发行人凭借木糖醇产品的市场优势以及领先的市场占有率,成功入选工业和信息化部及中国工业经济联合会发布的《第三批制造业单项冠军企业和单项冠军产品名单》,其生产的食品用木糖醇被评为“单项冠军产品”。

产品结构优势:不断优化产品结构,在晶体木糖醇、晶体山梨糖醇、晶体麦芽糖醇等高技术含量、高附加值的领域布局发力,提升高附加值产品在收入中的占比,从而有效提升发行人的盈利水平。丰富而优化的产品结构,使得发行人可根据客户的需求提供差异化的产品,充分满足全球客户和合作伙伴多样化的产品需求,增强为下游客户的服务能力,提升公司的综合竞争力。

技术和研发优势:一直致力于功能性糖醇产品的研发、技术创新和工艺改进,被浙江省经济和信息化委员会认定为省级企业技术中心。并于于 2017 年成立了“华康-浙江工商大学糖醇应用研发中心”,2018年成立了“郑裕国院士专家工作站”、“浙江省博士后科研工作站”。

经过多年的团队建设和生产实践,公司培养了一批在功能性糖醇领域具有较高的技术水平及丰富行业经验的专业技术研发人员。此外,得益于良好的人力资源及考评激励机制,该公司研发团队保持相对稳定,确保了技术及产品研发的持续性和稳定性。

优质客户资源优势:过多年发展,公司已建成立足中国、面向全球市场的产品销售网络,覆盖国内大部分地区以及世界主要发达国家和地区,成功开拓了国内外众多知名客户,具备较强的客户资源优势。

专业、稳定的团队优势:目前公司已打造出一支经验丰富、素质优良、具有现代经营意识的管理团队,主要成员保持了较高的稳定性。管理团队具有多年从事功能性糖醇行业经营管理的经验,对功能性糖醇行业发展认识深刻,市场敏感性强,能够根据市场竞争状况及公司实际情况,坚持管理创新,逐步建立健全了一整套适合企业自身发展特点的管理模式。

产品的应用技术开发不足:糖醇等食品添加剂应用技术的重点是复配技术和制剂化技术,多个产品的复配应用可提高食品添加剂的功效,如抗氧剂、甜味剂和增稠剂往往并不单独使用,而是多种产品复配后产生协同效应,达到用量少、效果好的目的。新剂型可以使某些产品具有独特效力,同时扩大应用范围。国外糖醇企业的研发能力较强,且十分重视对糖醇应用技术的开发,对糖醇的工艺技术和新领域的应用均进行深入研究,并对研究成果采取完善的知识产权保护措施。与国际同类型企业比较,该公司虽然在糖醇制备的生产工艺等方面达到国际先进水平,但在营养食品产业中的糖醇应用技术研究相对落后,导致糖醇产业链下游产品应用技术服务相对欠缺,影响了该公司糖醇产品在下游产业链中应用的进一步拓展。

融资渠道单一:随着公司对糖醇产业链的深入开发,公司产品线日益丰富,资产规模逐步增加,为了满足迅速成长的业务规模和市场需求,公司急需扩大现有的研发创新投入、生产设施和运营规模,目前公司主要依靠自身积累和银行融资筹集资金,难以迅速筹集到充足资金推进新产品开发及规模化生产。发展资金不足,融资渠道单一已经成为制约公司快速发展的瓶颈。

罗盖特(中国)精细化工有限公司

罗盖特(中国)精细化工有限公司,以玉米、小麦和马铃薯为原料,生产出600多种质量优良、应用广泛的产品,是全球最大的多元糖醇生产商和最先进的淀粉衍生物生产商之一。

目前,公司正启动二期工程,即年产30万吨淀粉项目和年产10万吨多元醇项目。淀粉项目总投资额约为6,200万欧元。采用先进的玉米加工工艺和设备加工淀粉,建成后所生产的淀粉浆将经管道直接输送到山梨醇和变性淀粉等现有工序,全部内部消化,以代替外购淀粉。同时扩大变性淀粉的生产能力,新增变性淀粉的生产能力为7万吨/年。此项目建成达产后将实现销售收入10亿元,向国家缴纳税额约5000万元。二期工程竣工达产后,罗盖特公司在连云港的生产基地将达到年产淀粉30万吨,液体山梨醇23.5万吨,粉体山梨醇2.5万吨,粉体麦芽糖醇2.5万吨,变性淀粉14万吨的生产规模,年产值近25亿元。同时,二期项目的运行将提供约300个就业岗位,工厂的就业人员总数将超过1000人。

青岛明月海藻集团有限公司

青岛明月海藻集团有限公司位于山东省青岛市黄岛区明月路,创建于1968年,集团现有海藻酸盐、功能糖醇、生物医用材料、海洋化妆品、功能食品配料、海洋微生物肥料六大产业。 公司先后获得过"国家创新型企业"、"市劳动保障诚信企业"、"省级守合同重信用企业"等荣誉称号。

近年来,企业加大技术创新投入,加快产品结构调整,产品附加值、技术含量明显提高。公司承担国家科技支撑计划、国家863计划、国家星火计划、国家火炬计划、国家重点新产品计划10多项,开发了80多个新产品新品种,制定产品技术标准100多项,通过省部级科技成果鉴定20多项,申请国家发明专利15项,获得省部级科技奖3项。公司先后获得了国家级创新型试点企业、国家"863"计划成果产业化基地、全国大型农产品流通加工企业、全国农产品加工业示范企业、国家认定企业技术中心等一系列荣誉,先后通过了ISO9001:2000、ISO14001、HACCP、GMP、国际犹太KOSHER认证、国际清真HALAL认证等一系列与国际接轨的管理体系认证,"明月"牌海藻酸钠、甘露醇被评为"山东省名牌产品","明月"商标被认定为"中国驰名商标"。公司生产规模、产值、经济实力等在国内同行业中均居首位。

下游市场,功能性糖醇下游包括食品、饮料、医药、日化等行业制造商、贸易客户及终端消费者。近年来随着社会整体食品安全意识的增强,下游食品、饮料、医药、日化行业对上游功能性糖醇行业的原料采购、生产、销售等各个环节提出了更高的要求,促使功能性糖醇生产企业不断提升质量控制水平。目前我国功能性糖醇具有较高市场认可度,已被广泛的应用到玛氏箭牌、亿滋、不凡帝、费列罗、好丽友、可口可乐、百事可乐、农夫山泉、娃哈哈、蒙牛、雀巢、卡夫、吉百利、江中、伊利、王老吉、养元、劲酒等企业产品中。预计未来,随着人们生活水平的不断提升和健康意识的持续增强,食品、饮料、医药、日化用品消费将不断增长,从而刺激和推动上游功能性糖醇行业的持续健康发展。

意大利费列罗集团

企业概括

意大利费列罗集团是全球第四大巧克力制造商,拥有一系列优质创新的产品,费列罗巧克力更是享誉全球的著名品牌。企业于1946年,由Pietro Ferrero先生始创于意大利北部,全力家族式经营,至今第三代,已进展到享誉盛名的跨国集团,并拥有一系列自创的名牌优质产品。这是一个在世界范围创立了自己名字的企业。

企业竞争优劣势分析

质量优势:对于费列罗来说,配料的质量是首要的,每一种配料都必须符合严格的选择标准。这些标准对由费列罗拟定的每一个产品规格都有详细规定,并经常加以修改以符合现行法律、欧盟和国际标准、以及根据消费者需要而由费列罗集团订立的特别规定。

在挑选原材料时,必须加倍仔细的挑选供应商。供应商必须保持合格水平,随时准备接受费列罗专家的检查和定期核查。原材料的包装和运输系统会接受额外的核查。每一种成分都要在费列罗工厂经过检验以确保质量。

费列罗特别关注产品中使用榛子的质量,费列罗公司是全世界最大的榛子采购专家。只有最好的榛子,例如皮埃蒙特大区朗鬲地区出产的"TONDA GENTILE"和土耳其出产的"GIRESUN",才适用于费列罗Rocher,能多益果酱和其他著名的费列罗产品。

这些配料经过特别仔细的挑选后直接由费列罗进行加工。可可豆、咖啡豆和榛子豆是一送到工厂后就立刻烘烤以达到完美。

认可度优势:2019年获评艾媒金榜(iiMedia Ranking)发布的《2019新春巧克力品牌排行榜》榜单中位列第二位。

可口可乐

可口可乐由美国可口可乐公司生产的一类含有咖啡因的汽水饮料,于1886年在美国乔治亚州亚特兰大市诞生。经过多年的发展,目前可口可乐不仅是全球销量排名第一的汽水饮料,而且也是全球最著名的软饮料品牌,在全球拥有高至48%的市场占有率。并且在世界各地市场皆处领导地位,其销量远远超越其主要竞争对手百事可乐,被列入吉尼斯世界纪录。

虽然受疫情影响,但二季度以来,受汽水饮料的驱动,可口可乐在亚太地区非酒精即饮饮料市场持续获得市场价值份额增长,可口可乐在全球范围内的单箱销量已经稳步回升。就中国市场而言,在疫情控制的高峰期,公司重点关注汽水品类,该品类本季度增长14%,其中可口可乐品牌表现最优,零糖可乐销量增长显著。数据显示,2020年第二季度公司营收为71.50亿美元;经营利润为19.81亿美元;经营利润率达27.7%;每股收益为0.41美元;净现金流(非通用会计准则)为23亿美元。

同时可口可乐2020年第二季度在中国市场推进“全品类”战略,推出了十余款新品,包括“尊选28睡醒颜”γ-氨基丁酸胶原蛋白肽植物饮品、欢响瓶系列、美汁源粗粮王甄选山楂复合果汁饮料、怡泉苦柠味苏打水、纯悦果水蜜桃味饮品、纯悦果水柠檬味饮品、唷茶冰摇白桃风味调味乌龙茶饮料、芬达茉莉蜜桃味汽水、咖世家焦糖风味金妃拿铁、COSTA COFFEE咖世家×Onecup易杯联名胶囊咖啡“纯萃”美式系列、innocent(天真)鲜打原果产品等。

雀巢集团

企业概括

雀巢集团起源于瑞士,最初是以出产婴儿食品起家的,到今天企业以出产巧克力棒和速溶咖啡闻名遐迩,拥有适合当地市场与文化的丰富的产品系列,成为了领先世界的食品企业,在全球80多个国家拥有500多家工厂,近25万名员工。

企业竞争优劣势分析

准确地把握并满足市场的需求:目前市场的变化紧要体现在市场的划分越来越细和越来越个性化两个方面。从市场营销学的角度看,企业的盈利机会都是以消费需求为转移的,因此,消费需求的变化必然潜藏商机。雀巢企业在结构和组织上遵循“权限彻底分散”的原则。这也是雀巢企业里”市场大脑(Market Head)”所表达的就是想法要和市场实况连接在一起,采取的行动和手段都力求能合乎当地的需要和要求。正因为此,企业产品中仅雀巢咖啡就有100多个品种。各模块(分企业)基于自己的市场具备独立性,但又与其他模块相互联系,共同组成企业的“大块”结构。雀巢企业将其总市场分成各模块市场,每一模块市场由相应模块来负责,从而可以更准确的把握市场动态,提高市场需求的准确把握和满足。

反应灵活:在激烈的市场竞争中,取得信息和利用信息的状况是企业能否完成营销任务的重要条件。市场营销组织的设计应既有利于搜集信息,又有利于针对信息做出快速反应,雀巢企业的模块组合营销恰恰适应了这一要求。各模块具备独立运作于市场的能力,根据其模块市场的变化,在不影响企业总战略的条件下,有权实行适当的调整,采取恰当的策略。

较强抗危机能力:经济全球化条件下,企业将面临来自国内外的挑战,竞争日趋激烈,在激烈的市场竞争中,企业要生存进展下去,须具备较强的抗危机能力。现在企业多从竞争对手角度来考虑,实行企业联合、兼并,以加大企业实力和抗危机的能力。而雀巢的模块组合战略是从企业组织角度考虑抗危机能力的一条可选途径。模块组合强调各模块相对独立的运作于各自的市场,根据各自市场来自竞争者、顾客等方面的变化实行调整,而企业其他各部分可以无须调整,从而具备了灵活、应变、抗危机性。

正确认识模块组合营销:整合营销力争做到企业“一个声音说话,一个面孔示人”,给消费者以统一的形象。整合营销强调,从消费者沟通的本质意义展开促销与营销行为,主张将广告、公关、直销等各种推广宣传工具备机的组合,以促成消费者最大程度的认识。模块组合营销并没有否定整合营销,只不过它更进一层,强调对具体的模块市场,根据消费需求实行适当的调整,准确把握并满足消费者,同时又坚持整合的原则,以期获得最大的整合效益。(WW)

相关行业分析报告参考《2020年中国糖醇行业分析报告-市场运营态势与发展前景研究》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

功能性糖醇产业链大致可以分为三个环节:上游是玉米种植业及化工业,主要由淀粉、玉米芯、木糖、半纤维素等原料的供应商组成;中游是功能性糖醇生产商;下游则是由食品、饮料、医药、日化等行业客户、贸易客户及终端消费者组成。

功能性糖醇产业链

资料来源:观研天下整理

具体来看,上游市场:功能性糖醇产品以淀粉、玉米芯、半纤维素为原料。近年来淀粉、玉米芯等原材料的价格有所波动,对功能性糖醇企业的利润水平有一定影响。但作为功能性糖醇生产原料的半纤维素多为其他企业在粘胶纤维生产过程中的副产物,供给相对稳定,对行业的影响较小。

目前全球木糖醇生产企业主要包括华康药业、丹尼斯克、龙力生物、山东福田、山东绿健等。在晶体山梨糖醇方面,主要生产企业包括浙江华康药业股份有限公司、罗盖特、明月海藻集团、山东绿健等。

木糖醇相关企业情况:

山东龙力生物科技股份有限公司

企业概括

山东龙力生物科技股份有限公司成立于2001年6月。公司是以玉米芯、玉米为原料,采用现代生物工程技术生产功能糖、淀粉及淀粉糖等产品,并循环利用功能糖生产中产生的玉米芯废渣生产第2代燃料乙醇等新能源产品及木质素等高分子材料产品的生物质综合利用企业。

公司竞争优劣势

产业优势:公司的核心产品是以玉米芯、秸杆等农林废弃物为原料的低聚木糖、木糖醇,并以功能糖生产过程中产生的玉米芯废渣为原料生产第2代燃料乙醇、木质素等高分子材料,产品均以农作物废弃物或工业废渣为原料,“不与人畜争粮、不与粮林争地”,均具有绿色、低碳的环保优势,符合行业的发展趋势,得到了国家政策的大力支持。

地域优势:公司隶属于“中国功能糖城”禹城,地理位置及产业集群使公司具有不可复制的地域优势。公司位于山东西北部,周边的河北、河南均属于玉米主产区,由于低聚木糖、木糖、木糖醇、糠醛等众多企业在此聚集,随着各企业的产量增长,玉米芯废渣产量必然增加,可以为公司提供充足的低成本原料,能够满足公司功能糖、纤维素乙醇产品未来产能扩张的需要。

市场优势:公司是国内第一家实现低聚木糖工业化生产的企业,在国内低聚木糖行业内一直处于领先地位。公司低聚木糖产品规格齐全,涵盖了95P、95L、70P、70L、35P、20P等从高端到中低端的系列产品,可满足不同领域、不同类型的客户需求,已经应用到保健食品、动物食品、功能性食品饮料、乳品等多个领域,并可根据客户需求定制,从而与众多国内外行业领先企业如箭牌、无限极、蒙牛、交大昂立等保持了稳定的业务关系。子公司青岛世纪龙力通过进出口贸易业务,建立了稳定的海外销售渠道,实现了产品销售网络的全球化。良好的商业信誉和稳定的客户群,使公司在食品添加剂和配料领域占据市场先导地位。

研发及技术优势:司先后通过与中国农业大学、山东大学、清华大学、福州大学以及其他院校建立长期友好的合作关系,实现了广泛和深入的技术交流和资源共享。通过与中国农业大学合作研发,公司率先在国内实现低聚木糖工业化生产,“玉米芯酶法制备低聚木糖”荣获国家技术发明二等奖,由于高纯度低聚木糖生产工艺在国内尚未出现标准化技术,其他企业难以从外部取得生产技术,使公司在一定时期内可以保持技术方面的垄断地位;“利用玉米芯加工残渣发酵生产纤维酒精的方法”的国家发明专利使公司生产的纤维素酶对纤维素的转化率达到86%,原料出酒率达25%以上。公司主持起草《淀粉含量测定方法》和《醋饮》国家标准,《低聚木糖》行业标准,参与起草《饲料添加剂低聚木糖》国家标准。

山东绿健生物技术有限公司

山东绿健生物技术有限公司是一家以生产糖醇以及相关生物工程为主导的国家级重点高新技术企业,目前在国内设有三个生产基地,在美国设有一家分公司。主导产品主要有五大板块:糖醇系列(麦芽糖醇、木糖醇、山梨醇、乳糖醇、L—阿拉伯糖、乳果糖、还原水饴)、生物工程系列(大豆β—淀粉酶)、淀粉糖系列(麦芽糖浆)、动物营养系列(玉米蛋白粉)、终端产品系列(结晶麦芽糖醇、结晶木糖醇、L—阿拉伯糖)。产品被广泛应用于各个领域,并与食品、化妆品、保健品、化工、医药、烟草等知名企业如玛氏、雀巢、卡夫、吉百利、好丽友、江中、伊利、王老吉、养元、劲酒、娃哈哈等等建立了长期战略合作关系。

晶体山梨糖醇相关企业情况:

浙江华康药业股份有限公司

企业概括

浙江华康药业股份有限公司是一家主要从事木糖醇、山梨糖醇、麦芽糖醇、果葡糖浆等多种功能性糖醇、淀粉糖产品研发、生产、销售的高新技术企业,所属行业为食品、食品添加剂及淀粉糖制造。人是集研发、生产与销售为一体的现代化大型功能性糖醇生产企业,生产规模与综合实力位居行业前列,现已成为全球主要的木糖醇和晶体山梨糖醇生产企业之一。

根据数据显示,2018年公司木糖醇产量 34,183.62 吨,约占同期国内木糖醇产量的48%,约占同期全球木糖醇产量的18.9%;晶体山梨糖醇产量 20,493.94 吨,产量居于同期国内晶体山梨糖醇行业企业前列。

公司生产的木糖醇、山梨糖醇、麦芽糖醇、果葡糖浆等产品广泛应用于食品、饮料、日化等下游行业,具有较高的市场认可度。截至目前,公司玛氏箭牌、亿滋、不凡帝、费列罗、好丽友、可口可乐、百事可乐、农夫山泉、娃哈哈、蒙牛等国内外知名食品饮料行业企业建立良好的长期合作关系,产品销往国内市场及欧洲、美洲、亚洲等全球主要国家和地区。

公司竞争优劣势

完整的产业链优势:经过多年发展,公司已围绕木糖醇、山梨糖醇、麦芽糖醇、果葡糖浆等构建了相对完整的产业链。在产业链上游,通过布局木糖生产,保障了木糖醇的原料稳定供应,从源头上确保了产品质量,并有效化解了木糖价格上涨带来的成本压力。在产业链中游,通过致力于功能性糖醇、淀粉糖产品的技术创新和工艺改进,促进了生产效率及产品品质的提升。在产业链下游,通过构建相对完善的销售渠道,确保公司产品有效覆盖了国内及欧洲、美洲、亚洲等世界主要功能性糖醇消费市场。

行业地位优势:公司在功能性糖醇行业内拥有良好口碑,具有较强的品牌优势,是功能性糖醇产业领域的领先企业,经过多年发展,现已成为全球主要的木糖醇和晶体山梨糖醇生产企业之一。2018 年公司木糖醇产量 34,183.62 吨,约占同期国内木糖醇产量的 48%,约占同期全球木糖醇产量的 18.9%;晶体山梨糖醇产量 20,493.94 吨,产量居于同期国内晶体山梨糖醇行业企业前列。2018 年 11 月 1 日,发行人凭借木糖醇产品的市场优势以及领先的市场占有率,成功入选工业和信息化部及中国工业经济联合会发布的《第三批制造业单项冠军企业和单项冠军产品名单》,其生产的食品用木糖醇被评为“单项冠军产品”。

产品结构优势:不断优化产品结构,在晶体木糖醇、晶体山梨糖醇、晶体麦芽糖醇等高技术含量、高附加值的领域布局发力,提升高附加值产品在收入中的占比,从而有效提升发行人的盈利水平。丰富而优化的产品结构,使得发行人可根据客户的需求提供差异化的产品,充分满足全球客户和合作伙伴多样化的产品需求,增强为下游客户的服务能力,提升公司的综合竞争力。

技术和研发优势:一直致力于功能性糖醇产品的研发、技术创新和工艺改进,被浙江省经济和信息化委员会认定为省级企业技术中心。并于于 2017 年成立了“华康-浙江工商大学糖醇应用研发中心”,2018年成立了“郑裕国院士专家工作站”、“浙江省博士后科研工作站”。

经过多年的团队建设和生产实践,公司培养了一批在功能性糖醇领域具有较高的技术水平及丰富行业经验的专业技术研发人员。此外,得益于良好的人力资源及考评激励机制,该公司研发团队保持相对稳定,确保了技术及产品研发的持续性和稳定性。

优质客户资源优势:过多年发展,公司已建成立足中国、面向全球市场的产品销售网络,覆盖国内大部分地区以及世界主要发达国家和地区,成功开拓了国内外众多知名客户,具备较强的客户资源优势。

专业、稳定的团队优势:目前公司已打造出一支经验丰富、素质优良、具有现代经营意识的管理团队,主要成员保持了较高的稳定性。管理团队具有多年从事功能性糖醇行业经营管理的经验,对功能性糖醇行业发展认识深刻,市场敏感性强,能够根据市场竞争状况及公司实际情况,坚持管理创新,逐步建立健全了一整套适合企业自身发展特点的管理模式。

产品的应用技术开发不足:糖醇等食品添加剂应用技术的重点是复配技术和制剂化技术,多个产品的复配应用可提高食品添加剂的功效,如抗氧剂、甜味剂和增稠剂往往并不单独使用,而是多种产品复配后产生协同效应,达到用量少、效果好的目的。新剂型可以使某些产品具有独特效力,同时扩大应用范围。国外糖醇企业的研发能力较强,且十分重视对糖醇应用技术的开发,对糖醇的工艺技术和新领域的应用均进行深入研究,并对研究成果采取完善的知识产权保护措施。与国际同类型企业比较,该公司虽然在糖醇制备的生产工艺等方面达到国际先进水平,但在营养食品产业中的糖醇应用技术研究相对落后,导致糖醇产业链下游产品应用技术服务相对欠缺,影响了该公司糖醇产品在下游产业链中应用的进一步拓展。

融资渠道单一:随着公司对糖醇产业链的深入开发,公司产品线日益丰富,资产规模逐步增加,为了满足迅速成长的业务规模和市场需求,公司急需扩大现有的研发创新投入、生产设施和运营规模,目前公司主要依靠自身积累和银行融资筹集资金,难以迅速筹集到充足资金推进新产品开发及规模化生产。发展资金不足,融资渠道单一已经成为制约公司快速发展的瓶颈。

罗盖特(中国)精细化工有限公司

罗盖特(中国)精细化工有限公司,以玉米、小麦和马铃薯为原料,生产出600多种质量优良、应用广泛的产品,是全球最大的多元糖醇生产商和最先进的淀粉衍生物生产商之一。

目前,公司正启动二期工程,即年产30万吨淀粉项目和年产10万吨多元醇项目。淀粉项目总投资额约为6,200万欧元。采用先进的玉米加工工艺和设备加工淀粉,建成后所生产的淀粉浆将经管道直接输送到山梨醇和变性淀粉等现有工序,全部内部消化,以代替外购淀粉。同时扩大变性淀粉的生产能力,新增变性淀粉的生产能力为7万吨/年。此项目建成达产后将实现销售收入10亿元,向国家缴纳税额约5000万元。二期工程竣工达产后,罗盖特公司在连云港的生产基地将达到年产淀粉30万吨,液体山梨醇23.5万吨,粉体山梨醇2.5万吨,粉体麦芽糖醇2.5万吨,变性淀粉14万吨的生产规模,年产值近25亿元。同时,二期项目的运行将提供约300个就业岗位,工厂的就业人员总数将超过1000人。

青岛明月海藻集团有限公司

青岛明月海藻集团有限公司位于山东省青岛市黄岛区明月路,创建于1968年,集团现有海藻酸盐、功能糖醇、生物医用材料、海洋化妆品、功能食品配料、海洋微生物肥料六大产业。 公司先后获得过"国家创新型企业"、"市劳动保障诚信企业"、"省级守合同重信用企业"等荣誉称号。

近年来,企业加大技术创新投入,加快产品结构调整,产品附加值、技术含量明显提高。公司承担国家科技支撑计划、国家863计划、国家星火计划、国家火炬计划、国家重点新产品计划10多项,开发了80多个新产品新品种,制定产品技术标准100多项,通过省部级科技成果鉴定20多项,申请国家发明专利15项,获得省部级科技奖3项。公司先后获得了国家级创新型试点企业、国家"863"计划成果产业化基地、全国大型农产品流通加工企业、全国农产品加工业示范企业、国家认定企业技术中心等一系列荣誉,先后通过了ISO9001:2000、ISO14001、HACCP、GMP、国际犹太KOSHER认证、国际清真HALAL认证等一系列与国际接轨的管理体系认证,"明月"牌海藻酸钠、甘露醇被评为"山东省名牌产品","明月"商标被认定为"中国驰名商标"。公司生产规模、产值、经济实力等在国内同行业中均居首位。

下游市场,功能性糖醇下游包括食品、饮料、医药、日化等行业制造商、贸易客户及终端消费者。近年来随着社会整体食品安全意识的增强,下游食品、饮料、医药、日化行业对上游功能性糖醇行业的原料采购、生产、销售等各个环节提出了更高的要求,促使功能性糖醇生产企业不断提升质量控制水平。目前我国功能性糖醇具有较高市场认可度,已被广泛的应用到玛氏箭牌、亿滋、不凡帝、费列罗、好丽友、可口可乐、百事可乐、农夫山泉、娃哈哈、蒙牛、雀巢、卡夫、吉百利、江中、伊利、王老吉、养元、劲酒等企业产品中。预计未来,随着人们生活水平的不断提升和健康意识的持续增强,食品、饮料、医药、日化用品消费将不断增长,从而刺激和推动上游功能性糖醇行业的持续健康发展。

意大利费列罗集团

企业概括

意大利费列罗集团是全球第四大巧克力制造商,拥有一系列优质创新的产品,费列罗巧克力更是享誉全球的著名品牌。企业于1946年,由Pietro Ferrero先生始创于意大利北部,全力家族式经营,至今第三代,已进展到享誉盛名的跨国集团,并拥有一系列自创的名牌优质产品。这是一个在世界范围创立了自己名字的企业。

| 费列罗集团进展历程 |

|

| 1946年 |

费列罗企业建立。 |

| 1950年 |

Michele Ferrero加入企业。 |

| 1956年 |

企业欧洲化的第一步:费列罗在德国的工厂创立。 |

| 1964年 |

创造了能多益果酱。 |

| 1968年 |

健达巧克力部门成立,专为儿童制造特殊的食品。 |

| 1980年 |

在这个年代,包含费列罗ROCHER在内的6个新产品推向市场。 |

| 1982年 |

健达和费列罗品牌在每一个大洲都广受欢迎。 |

| 1990年 |

有了高度进步的技术,健达冷藏系列得以建成。 |

| 1996年 |

费列罗开始建设东欧工厂,该工厂位于波兰。 |

| 1997年 |

米开力的儿子皮德罗和乔万尼开始为企业掌舵。 |

| 到目前 |

集团拥有15个工厂,其中4个在意大利。 |

资料来源:共开资料整理

企业竞争优劣势分析

质量优势:对于费列罗来说,配料的质量是首要的,每一种配料都必须符合严格的选择标准。这些标准对由费列罗拟定的每一个产品规格都有详细规定,并经常加以修改以符合现行法律、欧盟和国际标准、以及根据消费者需要而由费列罗集团订立的特别规定。

在挑选原材料时,必须加倍仔细的挑选供应商。供应商必须保持合格水平,随时准备接受费列罗专家的检查和定期核查。原材料的包装和运输系统会接受额外的核查。每一种成分都要在费列罗工厂经过检验以确保质量。

费列罗特别关注产品中使用榛子的质量,费列罗公司是全世界最大的榛子采购专家。只有最好的榛子,例如皮埃蒙特大区朗鬲地区出产的"TONDA GENTILE"和土耳其出产的"GIRESUN",才适用于费列罗Rocher,能多益果酱和其他著名的费列罗产品。

这些配料经过特别仔细的挑选后直接由费列罗进行加工。可可豆、咖啡豆和榛子豆是一送到工厂后就立刻烘烤以达到完美。

认可度优势:2019年获评艾媒金榜(iiMedia Ranking)发布的《2019新春巧克力品牌排行榜》榜单中位列第二位。

可口可乐

可口可乐由美国可口可乐公司生产的一类含有咖啡因的汽水饮料,于1886年在美国乔治亚州亚特兰大市诞生。经过多年的发展,目前可口可乐不仅是全球销量排名第一的汽水饮料,而且也是全球最著名的软饮料品牌,在全球拥有高至48%的市场占有率。并且在世界各地市场皆处领导地位,其销量远远超越其主要竞争对手百事可乐,被列入吉尼斯世界纪录。

虽然受疫情影响,但二季度以来,受汽水饮料的驱动,可口可乐在亚太地区非酒精即饮饮料市场持续获得市场价值份额增长,可口可乐在全球范围内的单箱销量已经稳步回升。就中国市场而言,在疫情控制的高峰期,公司重点关注汽水品类,该品类本季度增长14%,其中可口可乐品牌表现最优,零糖可乐销量增长显著。数据显示,2020年第二季度公司营收为71.50亿美元;经营利润为19.81亿美元;经营利润率达27.7%;每股收益为0.41美元;净现金流(非通用会计准则)为23亿美元。

同时可口可乐2020年第二季度在中国市场推进“全品类”战略,推出了十余款新品,包括“尊选28睡醒颜”γ-氨基丁酸胶原蛋白肽植物饮品、欢响瓶系列、美汁源粗粮王甄选山楂复合果汁饮料、怡泉苦柠味苏打水、纯悦果水蜜桃味饮品、纯悦果水柠檬味饮品、唷茶冰摇白桃风味调味乌龙茶饮料、芬达茉莉蜜桃味汽水、咖世家焦糖风味金妃拿铁、COSTA COFFEE咖世家×Onecup易杯联名胶囊咖啡“纯萃”美式系列、innocent(天真)鲜打原果产品等。

雀巢集团

企业概括

雀巢集团起源于瑞士,最初是以出产婴儿食品起家的,到今天企业以出产巧克力棒和速溶咖啡闻名遐迩,拥有适合当地市场与文化的丰富的产品系列,成为了领先世界的食品企业,在全球80多个国家拥有500多家工厂,近25万名员工。

企业竞争优劣势分析

准确地把握并满足市场的需求:目前市场的变化紧要体现在市场的划分越来越细和越来越个性化两个方面。从市场营销学的角度看,企业的盈利机会都是以消费需求为转移的,因此,消费需求的变化必然潜藏商机。雀巢企业在结构和组织上遵循“权限彻底分散”的原则。这也是雀巢企业里”市场大脑(Market Head)”所表达的就是想法要和市场实况连接在一起,采取的行动和手段都力求能合乎当地的需要和要求。正因为此,企业产品中仅雀巢咖啡就有100多个品种。各模块(分企业)基于自己的市场具备独立性,但又与其他模块相互联系,共同组成企业的“大块”结构。雀巢企业将其总市场分成各模块市场,每一模块市场由相应模块来负责,从而可以更准确的把握市场动态,提高市场需求的准确把握和满足。

反应灵活:在激烈的市场竞争中,取得信息和利用信息的状况是企业能否完成营销任务的重要条件。市场营销组织的设计应既有利于搜集信息,又有利于针对信息做出快速反应,雀巢企业的模块组合营销恰恰适应了这一要求。各模块具备独立运作于市场的能力,根据其模块市场的变化,在不影响企业总战略的条件下,有权实行适当的调整,采取恰当的策略。

较强抗危机能力:经济全球化条件下,企业将面临来自国内外的挑战,竞争日趋激烈,在激烈的市场竞争中,企业要生存进展下去,须具备较强的抗危机能力。现在企业多从竞争对手角度来考虑,实行企业联合、兼并,以加大企业实力和抗危机的能力。而雀巢的模块组合战略是从企业组织角度考虑抗危机能力的一条可选途径。模块组合强调各模块相对独立的运作于各自的市场,根据各自市场来自竞争者、顾客等方面的变化实行调整,而企业其他各部分可以无须调整,从而具备了灵活、应变、抗危机性。

正确认识模块组合营销:整合营销力争做到企业“一个声音说话,一个面孔示人”,给消费者以统一的形象。整合营销强调,从消费者沟通的本质意义展开促销与营销行为,主张将广告、公关、直销等各种推广宣传工具备机的组合,以促成消费者最大程度的认识。模块组合营销并没有否定整合营销,只不过它更进一层,强调对具体的模块市场,根据消费需求实行适当的调整,准确把握并满足消费者,同时又坚持整合的原则,以期获得最大的整合效益。(WW)

相关行业分析报告参考《2020年中国糖醇行业分析报告-市场运营态势与发展前景研究》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。