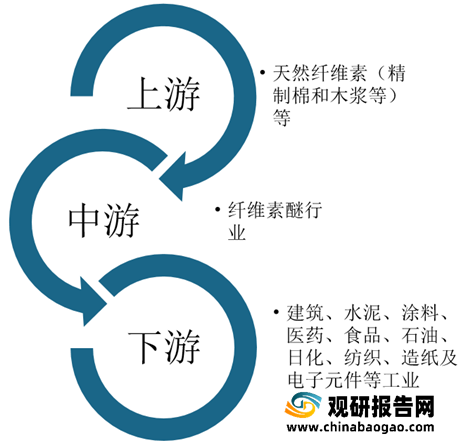

纤维素醚是由纤维素制成的具有醚结构的高分子化合物。纤维素经醚化后则能溶于水、稀碱溶液和有机溶剂,并具有热塑性,广泛应用于建筑、水泥、涂料、医药、食品、石油、日化、纺织、造纸及电子元件等工业。

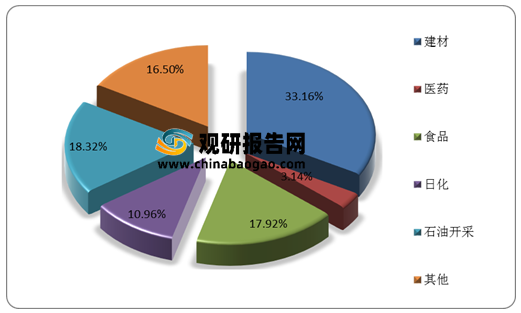

目前,我国纤维素醚行业主要应用于建材领域,其市场需求占比达到33%,尤其是近几年房地产竣工面积回暖将带动纤维素醚建材领域需求持续上升。而日化、医药、食品、涂料等领域的纤维素醚需求也正随着应用技术的发展而快速增长。由此可见,我国纤维素醚行业下游市场需求将不断扩大。

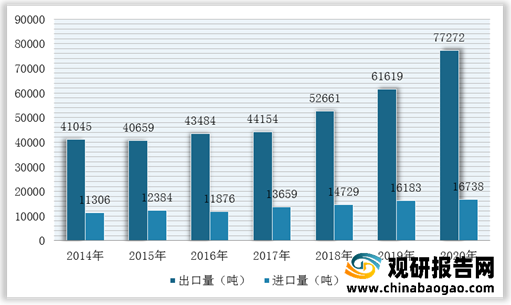

与此同时,我国纤维素醚行业海外市场需求旺盛,出口量是进口量的四倍,进出口贸易呈现顺差。根据数据显示,我国纤维素醚行业出口量为77272吨,进口量为16738吨。

在市场竞争方面,我国是全球纤维素醚生产大国,在建材领域的纤维素醚基本实现国产化,但是在涂料、医药食品等领域仍然被陶氏、亚什兰、信越等外企垄断。目前,我国纤维素醚万吨级以上的企业数量较少,其中山东赫达是国内纤维素醚领域龙头企业,而千吨级的非离子型纤维素醚小型生产企业众多,生产技术及能力低下。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

纤维素醚产业链

数据来源:观研天下整理

目前,我国纤维素醚行业主要应用于建材领域,其市场需求占比达到33%,尤其是近几年房地产竣工面积回暖将带动纤维素醚建材领域需求持续上升。而日化、医药、食品、涂料等领域的纤维素醚需求也正随着应用技术的发展而快速增长。由此可见,我国纤维素醚行业下游市场需求将不断扩大。

我国纤维素醚不同下游市场份额占比情况

数据来源:观研天下整理

与此同时,我国纤维素醚行业海外市场需求旺盛,出口量是进口量的四倍,进出口贸易呈现顺差。根据数据显示,我国纤维素醚行业出口量为77272吨,进口量为16738吨。

2014-2020年我国初级纤维素醚进出口量统计情况

数据来源:观研天下整理

在市场竞争方面,我国是全球纤维素醚生产大国,在建材领域的纤维素醚基本实现国产化,但是在涂料、医药食品等领域仍然被陶氏、亚什兰、信越等外企垄断。目前,我国纤维素醚万吨级以上的企业数量较少,其中山东赫达是国内纤维素醚领域龙头企业,而千吨级的非离子型纤维素醚小型生产企业众多,生产技术及能力低下。

国内外非离子纤维素醚的主要生产厂家

| 企业名称 |

产品 |

| 美国陶氏化学 |

HPMC、HEC、MC、HEMC、EC |

| 日本信越 |

HPMC、HEC、Mc、HEMC |

| 美国赫克力士/亚什兰 |

HPMC、HEC、HEMC |

| 韩国三星 |

HPMC、HEC、HEMC |

| 山东赫达 |

HPMC、HEMC等 |

| 赫克力士天普化工 |

HPMC、HEC、MC、EC等 |

| 山东瑞泰化工 |

HPMC、HEC、MC、HPC、EC |

| 上海惠光精细化工 |

HPMC、Mc、HEMC等 |

| 河南天盛化学 |

HPMC等 |

| 山东一滕新材料 |

HFMC等 |

| 上虞市创峰化工 |

HPMC、HEC、HEMC等 |

| 山东光大科技 |

HPMC等 |

| 湖州展望药业 |

HPMc、HPC等 |

| 安徽山河药用铺料 |

HPMC等 |

| 浙江中维药业 |

HPMC、MC等 |

数据来源:观研天下整理

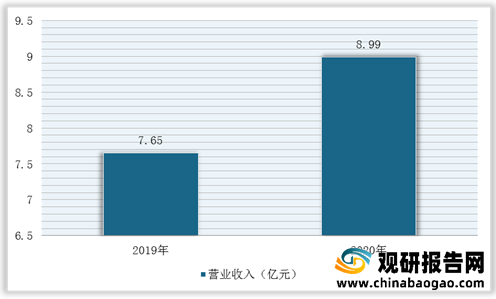

2019-2020年山东赫达纤维素醚产品营业收入情况

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。