精制环氧乙烷主要用途用作聚羧酸减水剂单体,非离子表活、乙醇胺、聚醚等行业;中国是聚羧酸减水剂单体最大用量的国家,得益于中国基础设施建设的快速发展,以及房地产的火热,聚羧酸减水剂在近五年内得到飞跃的发展。由此环氧乙烷最大下游来自聚羧酸减水剂单体。

参考观研天下发布《2019年中国环氧乙烷行业分析报告-市场运营态势与发展规划趋势》

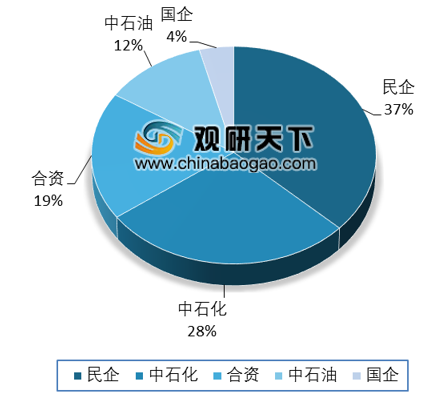

在中国,国内环氧乙烷价格透明度非常高,全部都是出厂价格,跟实际成交基本一样。目前国内环氧乙烷价格暂无透明的定价机制,石化实行统销管理制度,华东、华北、华南、华中属于中石化,东北公司属于中石油,中石油统销吉林石化、辽阳石化、抚顺石化环氧乙烷。另外还有民企、合资企业、国企以及外企。近几年,国内民营企业环氧乙烷发展迅速,民企占比37%超过中石化28%的占比,但民企环氧乙烷定价依然跟区域石化价格看齐,同步波动。

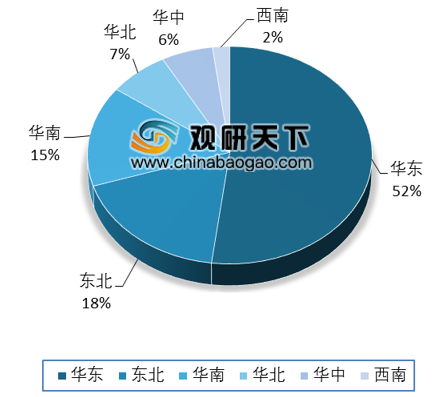

中国环氧乙烷区域格局分布明显,华东是主产区,其次是东北以及华南;华东占比52%,超过全国总产能一半以上,由此华东区域是环氧乙烷的风向标,环氧乙烷产销平衡区域之间协调,2019年环氧乙烷区域间最明显变化是,东北地区环氧乙烷资源紧俏,跨区域流动性明显减少;华东今年环氧乙烷增量明显,但下游配套未跟上,所以当地跨区域流动性明显增强。

在国外,最大下游是乙氧基化,所谓乙氧基化就是乙醇胺、非离子表活等。因为联产装置的优势,以及上游成本的优势,国外的乙氧基化是进口到中国的最主要产品。

综合来看,国内环氧乙烷特点较为突出,因为国内有陆运环氧乙烷,所以交易环节显灵活;对于下游来看,国内和国外下游需求结构有明显差异化,这也是中国特色的表现。最后从原料来看,国内环氧乙烷直接上游乙烯价格不透明,而相对来说国外乙烯价格透明。所以国内外环氧乙烷装置的差异化明显。

参考观研天下发布《2019年中国环氧乙烷行业分析报告-市场运营态势与发展规划趋势》

在中国,国内环氧乙烷价格透明度非常高,全部都是出厂价格,跟实际成交基本一样。目前国内环氧乙烷价格暂无透明的定价机制,石化实行统销管理制度,华东、华北、华南、华中属于中石化,东北公司属于中石油,中石油统销吉林石化、辽阳石化、抚顺石化环氧乙烷。另外还有民企、合资企业、国企以及外企。近几年,国内民营企业环氧乙烷发展迅速,民企占比37%超过中石化28%的占比,但民企环氧乙烷定价依然跟区域石化价格看齐,同步波动。

2018年我国环氧乙烷按企业性质占比图

数据来源:中国化学工业协会

中国环氧乙烷区域格局分布明显,华东是主产区,其次是东北以及华南;华东占比52%,超过全国总产能一半以上,由此华东区域是环氧乙烷的风向标,环氧乙烷产销平衡区域之间协调,2019年环氧乙烷区域间最明显变化是,东北地区环氧乙烷资源紧俏,跨区域流动性明显减少;华东今年环氧乙烷增量明显,但下游配套未跟上,所以当地跨区域流动性明显增强。

2018年环氧乙烷区域产能占比图

数据来源:中国化学工业协会

在国外,最大下游是乙氧基化,所谓乙氧基化就是乙醇胺、非离子表活等。因为联产装置的优势,以及上游成本的优势,国外的乙氧基化是进口到中国的最主要产品。

综合来看,国内环氧乙烷特点较为突出,因为国内有陆运环氧乙烷,所以交易环节显灵活;对于下游来看,国内和国外下游需求结构有明显差异化,这也是中国特色的表现。最后从原料来看,国内环氧乙烷直接上游乙烯价格不透明,而相对来说国外乙烯价格透明。所以国内外环氧乙烷装置的差异化明显。

资料来源:中国化学工业协会,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。