目前我国核苷酸二钠(I+G)主要应用于食品调味领域,如方便面调味包、调味品如鸡精、鸡粉和增鲜酱油等。同时它对迁移性肝炎、慢性肝炎和各种眼部疾患也有一定的辅助治疗作用。

| 领域 |

具体应用 |

| 食品 |

用于乳制食品、肉质食品、烘焙食品、面制食品、饮料、糖果、调味食品等。 |

| 医药 |

保健食品、基料、填充剂、生物药品、医药原料等。 |

| 工业 |

石油业、制药业、农业产品、科技研发、蓄电池、精密铸件等。 |

| 日化 |

洗面奶、美容霜、化妆水、牙膏、沐浴露、面膜等。 |

| 动物 |

宠物罐头、饲料、兽药等。 |

| 其他 |

代替甘油做烟丝加香、防冻保湿剂。 |

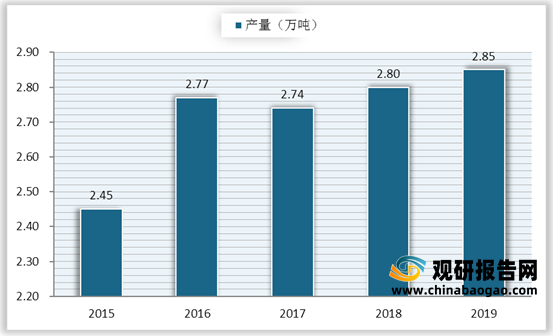

我国核苷酸二钠(I+G)生产起步相对较晚,行业发展历程艰难,1999年成立了国内首条I+G产品生产线,开启了核苷酸二钠的发展之路,近年来市场空间逐渐提升,产量增长态势较平缓,2017年受环境保护的影响,产量有小幅度下滑。2019年我国核苷酸二钠(I+G)产量为2.85万吨,同比增长0.5万吨。

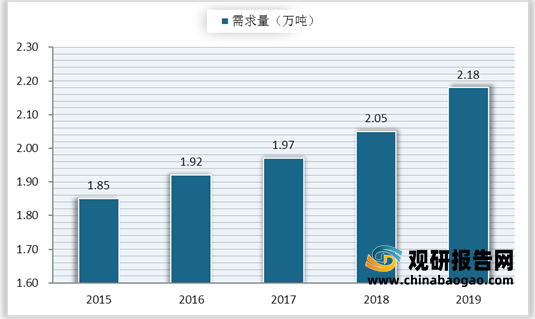

随着我国核苷酸在食品加工行业应用技术的发展完善,核苷酸在食品调料中的需求市场的不断开拓,近年来我国核苷酸二钠(I+G)需求量不断增长,2018年我国核苷酸二钠(I+G)需求量为2.05万吨,截止2019年已增长至2.18万吨。

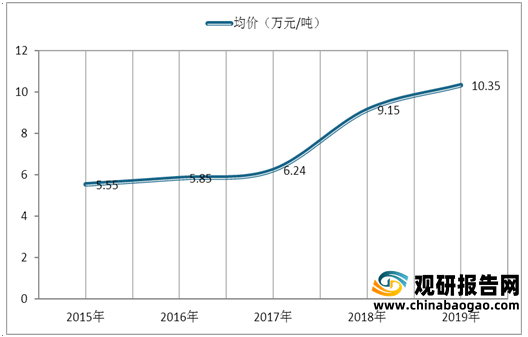

由于我国市场供需偏紧,2017年来核苷酸二钠(I+G)价格持续上涨,2018年我国核苷酸二钠(I+G)价格增长至9.15万元/吨,2019年均价达到10.35万元/吨。

由于近年我国核苷酸二钠(I+G)价格飞速增长,我国核苷酸二钠(I+G)市场规模也得到快速增长,从2015年的10.27亿元增长到2019年的22.56亿元。

目前,我国核苷酸二钠(I+G)市场主要以希杰、味之素、梅花生物以及星湖科技四家企业主导,2019年希杰(聊城)扩产1万吨,星湖科技预计扩产7700吨,行业产能增加迅速,其中希杰聊城、梅花生物、星湖科技三家企业核苷酸二钠(I+G)产能分别为2.2万吨,1万吨,1万吨。

| 企业 |

简介 |

| 希杰 |

是韩国CJ集团全额投资的外商独资企业。以生产销售饲料添加剂L-赖氨酸、食品添加剂核苷酸为主营产品;加之其副产品(蛋白饲料、有机肥料)等的生产销售业务。公司占地面积13万平方米,建筑面积4万平方米,现有员工120人,其中专业技术人员60人。 |

| 味之素 |

第一家获得中国药品监督管理局GMP认证证书。公司是由上海医药集团有限公司、松江经济技术开发建设公司和世界上最大的氨基酸生产厂家、该领域市场占有率最高的日本味之素株事会社以及味之素(中国)共同投资成立的中日合姿企业。公司引进日本味之素的精制技术,以世界上规模最大的氨基酸精制工厂----日本味之素川崎工厂为模型,经过精心的改良设计,达到世界先进国家的GMP标准。公司拥有先进的设备和成套废水处理的环保系统,具备了符合时代先进企业的建设标准。 |

| 梅花生物 |

梅花生物科技集团股份有限公司是全球领先的氨基酸营养健康解决方案提供商。是国内一流、国际领先的专注于利用生物发酵技术进行研发、生产和销售食品味觉性状优化产品、动物营养氨基酸、人类医用氨基酸及胶体多糖类产品的生物科技公司,公司是国家农业产业化龙头企业,也是目前全球氨基酸行业的领军企业,公司产品横跨传统农业深加工、基础化工、饲料养殖、医疗保健、日用消费等行业。产品包括单一饲料、谷氨酰胺、肌醇、菲汀、调味品、调味汤料、呈味核苷酸二钠、纳他霉素、黄原胶等, |

| 星湖科技 |

公司拥有完备的生产体系和一系列以产业链形式开发的产品。建立了产品质量管理的长效机制和全面质量管理体系,从原料控制、技术保障、生产过程控制、销售环节控制等各个环节加强质量控制与保证。公司主营产品有:星湖牌食品系列—呈味核苷酸二钠(I加G)、肌苷酸二钠(IMP)、鸟苷酸二钠(GMP)和果葡糖F55、F42等高端产品。粤宝牌医药系列—肌苷、利巴韦林、脯氨酸、鸟苷、腺苷、腺嘌呤、阿德福韦酯、盐酸美金刚、精氨酸、核糖等 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。