一、上游分析

1.畜禽粪便

畜禽粪便作为肥料应充分腐熟,卫生学指标及重金属含量达到本标准的要求后方可施用。畜禽粪料单独或与其他肥料配施时,将满足作物对营养元素的需要,适量施肥,以保持或提高土壤肥力及土壤活性。根据数据显示,2020年我国畜禽粪便还田量为24亿吨;据推测,2021年我国畜禽粪便还田量可达25亿吨。

2.秸秆

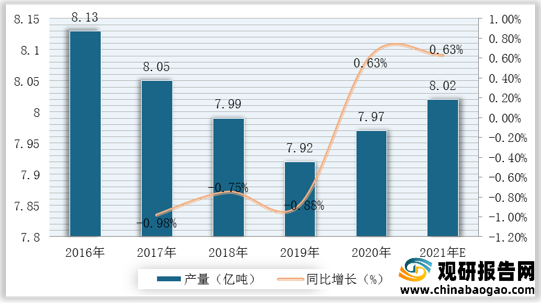

秸秆是成熟农作物茎叶(穗)部分的总称。通常指小麦、水稻、玉米和其它农作物在收获籽实后的剩余部分。根据数据显示,2020年我国秸秆产量为7.97亿吨,较2019年同比增长0.63%;可收集秸秆资源量为6.67亿吨,较2019年同比增长0.6%;据推测,2021年我国秸秆产量可达8.02亿吨,可收集的秸秆资源量达6.71亿吨。

3.生活垃圾

我国是人口大国,也是垃圾产生大国,且随着经济稳步发展、民众生活消费水平、城镇化率不断提高,生活垃圾产生量持续增加。根据数据显示,2019年我国大、中、小城市生活垃圾产量为23560.2万吨,2020年我国生活垃圾产量为25489.5万吨,同比增长8.19%;预计2021年我国生活垃圾产量27097.2万吨。

二、中游分析

1.市场规模

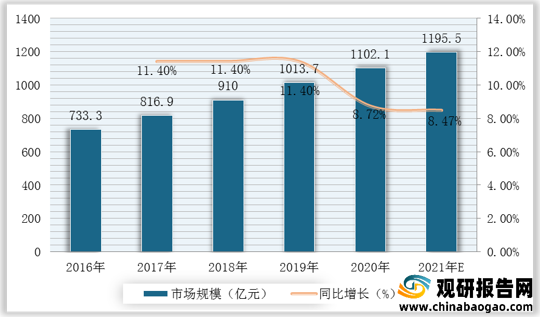

有机肥不仅能为农作物提供全面营养,而且肥效长,可增加和更新土壤有机质,促进微生物繁殖,改善土壤的理化性质和生物活性,是绿色食品生产的主要养分。根据数据显示,2020年我国有机肥行业市场规模为1102.1亿元,较2019年同比增长8.72%;据推测,2021年我国有机肥行业市场规模可达1195.5亿元。

2.供需情况

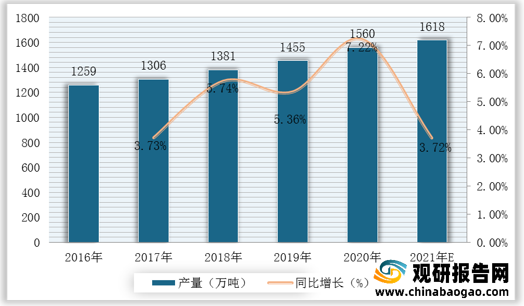

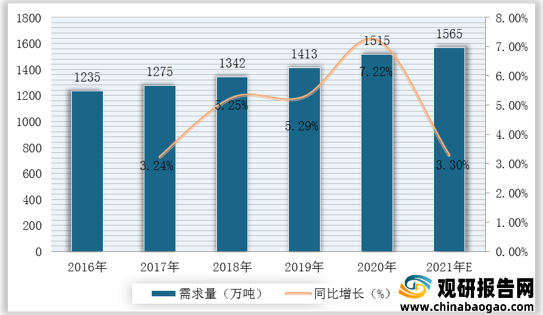

根据数据显示,2020年我国有机肥产量为1560万吨,较2019年同比增长7.22%;需求量为1515吨,较2019年同比增长7.22%;据推测,2021年我国有机肥产量可达1618万吨,需求量可达1565万吨。

3.企业类型分布情况

我国有机肥行业处于复苏阶段,参与的企业数量不断增多、生产规模逐渐扩大。根据数据显示,2020年我国有机无机复混肥为主营产品的生产企业,占比为52.4%;以精制有机肥、生物有机肥为主营产品的生产企业,占比分别为35.0%、12.6%。

4.企业优势分析

现阶段,我国有机肥行业产业链中游主要优秀企业包括根力多生物科技股份有限公司、徐州丰润生物有机肥料科技发展有限公司、山东庞大生物集团有限公司、广西添美农业科技有限公司、南宁市凯侨化肥有限公司、陕西华盛农资有限公司、山东天山丰耘生态肥业有限公司等。

| 企业名称 |

优势分析 |

| 根力多生物科技股份有限公司 |

产业规模优势:根力多生物科技股份有限公司是一家专业从事生物肥料、水溶肥料、有机肥料、矿物土壤调理剂研发、生产、销售、服务为一体的高新技术企业、上市企业。公司成立于2005年,注册资金6270万元,年产值超十亿元,现有人员500余人,其中:研发人员36人,大专以上学历人员176人。 |

| 技术优势:根力多股份注重科技创新,坚持走产学研相结合的发展道路,建立了河北省唯一一家生物肥料工程技术研究中心和河北省科技专家企业工作站,以及邢台市生物肥料工程技术博士后科研工作站。同时,公司与中国农科院、中国农业大学、南京农业大学、华南农业大学、江西农业大学、河北省科学院、河北农业大学等单位建立了长期战略合作关系,聘请了多名权威教授、农业科技带头人担任企业科技专家,共同致力于生物肥料、水溶肥料、有机肥料、矿物土壤调理剂的研发、生产、销售与服务工作。同时与各级农业技术推广部门合作,在全国范围内开展上述肥料的试验、示范和推广工作,有力推动了我国农业与肥料产业的 “生态革命”。 |

|

| 产品优势:根力多股份在全国率先采用菌膜法生产生物肥料新工艺,自主研发的多功能生物蛋白控释肥制备方法获得国家发明专利,并通过了河北省科技厅科技成果鉴定,达到国内领先水平。同时,根力多生物科技股份有限公司还是中国农资流通百强企业、河北省复混肥料10强企业、邢台市农业产业化经营重点龙头企业。企业还荣获“国家重点新产品”、“河北省明星企业”、

“河北省优质产品”、“河北省中小企业名牌产品”等荣誉证书,“威元根力多”获得了河北省著名商标。 |

|

| 徐州丰润生物有机肥料科技发展有限公司 |

生产规模优势:徐州丰润生物有机肥科技发展有限公司成立于2012年7月,是一家致力于生态农业,集科研、生产、实验、销售、服务为一体的大型综合性肥料生产企业。公司坐落在徐州市区东郊,南靠陇海铁路和徐州观音机场,徐连高速和252省道交汇于此,交通便利、环境优越,资源优势非常明显。公司投资500多万元,建设高标准、现代化生产车间200余平方,发酵生产车间150余平方,制剂生产车间400余平方办公室化验室及仓库100平方,同时新上现代化生物有机肥生产线1套和制剂生产设备等。公司下辖两个规模化养殖基地,即盛圆禽业养殖基地,年出栏肉禽50万只和鑫胜良种猪养殖基地,年出栏生猪15000多头。 |

| 山东庞大生物集团有限公司 |

产业规模优势:菏泽宝源生物工程有限公司是一家以生产有机肥料、生物有机肥、生物菌肥为主的大型企业,成立于2008年,总投资2000万元。公司与中国生物肥料集团有限公司合作,采用现代高新技术处理生化有机物,利用当地丰富的有机资源,产业化生产多元有机肥系列肥料,年生产能力达10万吨。公司采用多项发明专利,应用有机物快速堆肥生产技术和高温好氧发酵的高科技工艺流程。拥有颗粒生产线两条、柱状生产线两条、粉状生产线三条,整个生产过程实现自动化控制。 |

| 广西添美农业科技有限公司 |

产业规模优势:广西添美农业科技有限公司是2013年成立,集肥料研发、生产、销售为一体的大型实体企业,是由广西知名的资深肥料生产企业南宁市凯侨化肥有限公司全资成立的现代化农业科技企业。生产工厂位于南宁市武鸣县陆斡镇覃内村(武鸣县到马山县二级公路边),占地50亩,自建有大型复混肥生产线四条,年产各种复混肥料、有机无机肥料20万吨。公司研发、生产、销售各种高中低含量的通用肥料、作物专用肥料、有机肥及含氨基酸、腐殖酸水溶肥料。销售覆盖了广西、广东、海南、云南、贵州、福建等区域。 |

| 南宁市凯侨化肥有限公司 |

生产规模优势:南宁市凯侨化肥有限公司成立于2004年,是集肥料研发、生产、销售为一体的科技型企业。目前公司共在武鸣区投资建设有两个生产厂,总占地面积66670平方米,工业设施占地面积40000平方米,总固定资产3000万元。第一生产厂位于南宁市武鸣区双桥镇,厂名为南宁市凯侨化肥有限公司,设有复混肥料生产线2条,生产规模:复混肥料生产能力10万吨、有机肥料生产能力5万吨;第二生产厂位于南宁市武鸣区陆斡镇,厂名为广西添美农业科技有限公司,设有复混肥料生产线1条,生产规模:复混肥料生产能力10万吨、有机—无机复混肥料生产能力5万吨。 |

| 陕西华盛农资有限公司 |

技术人才优势:陕西华盛农资有限公司是一家以生产化肥为主,集化工、科研、商贸、农化服务于一体的大型集团企业;是陕西省开发、研制、生产、销售平衡配方肥的公司。历经10余年的发展,华盛农资现已成为西北地区肥料领军企业和科技创新企业之一;成为拥有丰厚文化基础和强大科研力量,拥有国家专利生产工艺设备、先进技术检测手段和严格质量控制系统的化肥生产企业。华盛农资有限公司与国内多家科研院所建立了项目合作关系,多名国内农业专家和名校毕业的技术人员。 |

| 山东天山丰耘生态肥业有限公司 |

产业规模优势:山东天山丰耘生态肥业有限公司成立于2005年,坐落于素有天下之中之称的定陶县境内。公司总投资5.6亿元,占地面积600余亩,现有员工1860余人,是一个集产品研制、开发、生产、销售、植保技术推广和编织袋加工于一体的综合型、现代化化肥生产企业。 |

| 产品优势:公司通过了ISO9001:2008国际质量体系认证,掌握了高塔熔体造粒、尿基喷浆造粒等新工艺技术,生产系统配置完整,工艺先进。其主导产品为“天山丰耘”、“天山丰”高塔复合肥、缓释肥、氨化造粒复合肥,企业现拥有高塔熔体,控释肥、氨化造粒、蒸汽造粒等生产线共12条,年生产能力达到130万吨,是国内规模较大的复合肥制造商之一。产品覆盖全国31个省、市和地区,3000余个直销网点,达到规模生产,形成了密集的销售网络。 |

三、下游分析

1.销售渠道分布情况

我国主要有四种渠道销售有机肥,分别为农资经销店、电商平台、超市、农业服务站。根据数据显示,2020年我国农资经销店为主要的销售渠道,市场占比高达90%;其次为电商平台,市场占比达5%。

2.价格走势

根据数据显示,2019年开始我国有机肥销售价格逐渐下降,2020年我国有机肥销售价格达每吨6460元;据预测,2021年我国有机肥销售价格可达每吨6399元。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。