目前在国内,由于审批严格,PX扩产项目难以有效落地。社会对PX项目的争议使得政府和企业决策更加慎重是制约对二甲苯产业发展的又一重要因素。由于民众对PX项目存在重大误解,导致新建PX 产能的阻力较大,新增或扩产项目难以有效投产实施,许多项目最终搁浅或投产时间被大大推后。

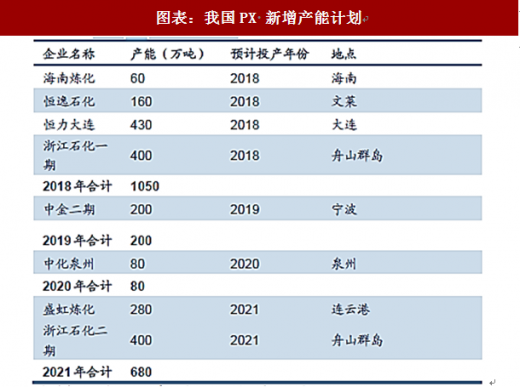

尽管在2018-2021 年期间,将有一大批炼化一体化项目相继投产,但这些项目释放的PX产能造成供过于求的可能性较小。根据各公司公告的建设进度,作为我国最快投产的3 个PX 项目,恒力2000 万吨炼化一体化项目对应的约430 万吨PX 产量会在2018 年底投料试生产。同期,恒逸文莱160 万吨PX项目、浙江石化400 万吨PX 项目也将先后投产,如果乐观的估计2019 年能够满产,那么对应新增产能约在1000 万吨左右,相当于2017 年供需缺口的89%,进口依赖度会大幅下降。图表:我国PX 新增产能计划

资料来源:观研天下整理

根据IHS预计,在GDP增速不低于6%时,聚酯的需求将维持5%左右的自然增速,即每年200万吨的自然需求增长(纺服的刚需)。同时,2017年7月,为保护中国的环境和人民群众的健康,我国调整进口固体废物清单,并拟于2017年底前,禁止进口4类24种固体废物,包括生活来源废塑料、钒渣、未分类的废纸及废纺织品等等。其中,废PET饮料瓶以及PET的废碎料也在禁止进口之列,以2016年我国进口废弃PET塑料碎及饮料瓶共250万吨来计,禁废令将带来我国约250万吨的PET需求。因此,我们保守的估计2018年聚酯需求量将增加450万吨(200万吨自然增长+250万吨禁废令增长),2019-2021年每年新增自然需求200万吨。根据1吨聚酯需要0.86吨PTA,1吨PTA需要0.66吨PX的物料平衡关系,2018年PX新增需求将达到255万吨,2019-2021年PX每年新增需求113万吨。

参考观研天下发布《2018-2023年中国PX(二甲苯)产业调查与投资规划分析报告》

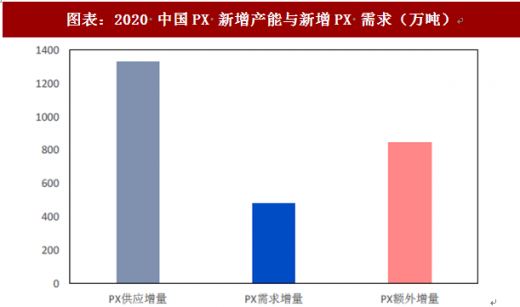

由于炼厂新增产能投产当年通常难以满产,我们保守假设到2020年恒逸石化、恒力大连、浙江石化一期等项目可以实现满产,则到2020年,国内新增PX供应1330万吨,与新增需求482万吨相比,额外增量847万吨,与2017年1170万吨的进口量已经接近。2021年,随着浙石化二期项目等新增产能的投产,中国的PX能基本实现自给自足。但是从整个亚洲地区的产能来看,到2021年,PX产能存在一定的过剩。

图表:2020 中国PX 新增产能与新增PX 需求(万吨)

资料来源:观研天下整理

对于自有PX 产能的产业链一体化企业,一方面可以抵御原材料PX 市场价格不确定的风险,尤其是产能完全自给自足的恒力炼化项目,另一方面,对于仍需部分外购PX 的恒逸和荣盛石化,随着PX 产能的投放,尤其是亚洲地区整体产能的过剩情况,PX 价格下降会使得产业链利润转移到下游,则PTA-PET-长丝利润会增加。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。