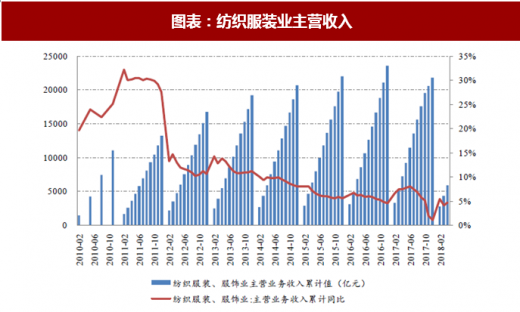

需求层面,染料下游主要应用于纺织服装领域。作为全球最大的纺织品生产国,我国对染料的需求一直保持较高水平。2017 年以来,随着全球经济好转与我国经济的复苏,染料下游纺织服装逐步恢复增长。2018 年 1-5 月,我国纺织服装业营业收入累计增长 4.7%,增速保持稳定。从化纤产量来看,2017 年以来我国化纤产量增长 5%,增速较 2016 年有所提升。今年前 5 月,我国化纤产量 1984 万吨,同比增长 6.3%,保持了较快增长。随着下游行业的复苏,染料行业需求有望保持稳定增长态势。

染料行业自 2017 年一季度以来总体处于去库存阶段,目前行业库存已处于低位。2017 年四季度以来染料价格持续提升,价格处于较高位置,导致经销商及企业补库存意愿较低,进一步降低了行业库存。随着下半年下游需求旺季到来,在染料价格维持高位的情况下,下游有望迎来补库存行情,推动染料需求进一步提升。

图表:纺织服装业主营收入

资料来源:观研天下整理

图表:化纤产量累计同比

资料来源:观研天下整理

染料生产过程中的环保压力较大,存在大量废水、废酸、有机剧毒物、有毒气体等废弃物,对人体和环境危害较大。其废弃物一般都有含盐量高、有机物种类多等特点,处理难度高,因而是环保部门重点整治、监控的对象。

参考观研天下发布《2018年中国染料行业分析报告-市场深度调研与发展前景预测》

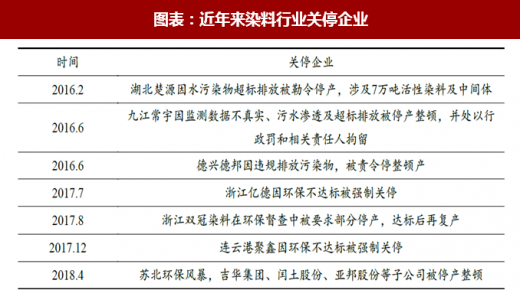

随着近年来环保监管力度的提升,大量排放不达标的企业被迫相继退出。2016 年以来,中央环保督查组对全国先后展开四轮环保督查,各地环保整治力度进一步加大,部分未达环保标准的生产企业相继被停产限产,推动供给持续收缩。

图表:近年来染料行业关停企业

资料来源:观研天下整理

我国染料生产的区域集中度同样较高,染料的产能 64%在浙江、16%在江苏,此外主要集中在湖北、山东等化工大省,受近年来环保专项整治影响较大。

2018 年以来,苏北化工园区被报到存在污染物偷排现象,江苏地区环保整治力度大幅提升,导致当地多家染料企业被迫停产。此外总书记关于长江经济带生态保护的讲话之后,长江沿岸环保监管升级,湖北等地化工企业受较大影响,导致染料供应大幅收缩,推动了染料价格的上涨。如分散黑从去年底的 2.55 万元/吨上涨至 5 万元/吨,价格接近历史高位。

随着染料供给的收缩和需求的增长,未来染料行业供需紧张的态势将长期持续,推动行业景气持续提升。随着环保监管力度的不断加强,染料行业集中度亦有望持续提升,行业龙头企业有望受益于市场份额的提升。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。