分板块看,化工各子行业的盈利能力分化明显。从上市公司的财务数据来看,26 个中信子行业中,12 个子行业的毛利率环比有所提升。其中聚氨酯、印染化学品、橡胶制品、氟化工和氮肥的毛利率提升幅度较大,分别提升 9.63、6.47、4.71、4.18 和 3.80 个百分点。其他化学原料、粘胶、磷化工、涤纶和农药等行业的毛利率下滑幅度较大,分别下降 19.01、14.69、6.46、6.04 个百分点。

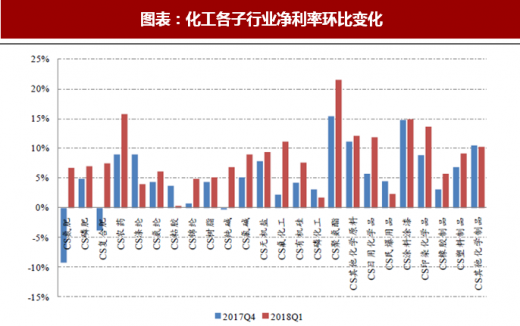

净利率方面,26 个 SW 子行业中,20 个子行业的净利率环比提升。其中氮肥、复合肥、氟化工、纯碱、农药板块环比提升幅度较大,而涤纶、粘胶、民爆用品等行业环比下滑幅度较大。

参考观研天下发布《2018年中国基础化工行业分析报告-市场运营态势与投资前景预测》

图表:化工各子行业毛利率环比变化

资料来源:观研天下整理

图表:化工各子行业净利率环比变化

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。