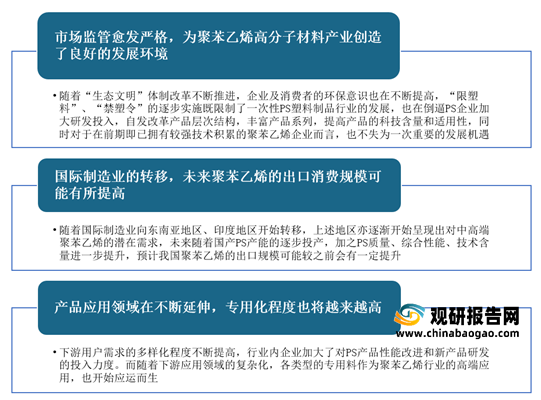

目前,我国聚苯乙烯行业遵循市场化的发展模式,政府部门对行业实施严格的安全生产监管政策,为聚苯乙烯高分子材料产业创造了良好的发展环境。

| 发布时间 |

发布单位 |

政策名称 |

主要内容 |

| 2020年4月 |

国务院安全生产委员会 |

全国安全生产专项整治三年行动计划 |

要严格高风险化工项目准入条件,提升化工园区安全风险管控水平。深入开展企业安全风险隐患排放治理,并进一步提升危险化学品企业自动化控制水平,推动技术创新。加快新材料应用和新技术研发等内容。 |

| 2017年8月 |

国务院办公厅 |

关于推进城镇人口密集区危险化学品生产企业搬迁改造的指导意见 |

提出到2025年城镇人口密集区如有不符合安全和卫生防护距高要求的危险化学品生产企业就地改造达标,搬迁进入规范化工园区,企业安全和环境风险大幅降低。 |

| 2017年4月 |

科技部 |

十三五”材料领域科技创新专项规划 |

指出对重点基础材料技术进行提升与产业升级,其中在石油与化工材料技术上。钟对基础化学品及关键原科绿色制造, 清洁汽柴油生产关键技术,合成树脂高性能化及加工关键技术,合成树脂高性能化关键技术,绿色高性能精细化学品关键技术,特别高端化工新材料等进行技术提升和产业升级。 |

| 2016年12月 |

工信部,发改委、科技部、财政部 |

新材料产业发展指南 |

提出发展苯乙烯类热塑性弹性体等不含塑化剂,可替代聚氯乙烯的医用高分子材料。提高卫生材料,医用包装的安全性。 |

| 2016年9月 |

工信部 |

石化和化学工业发展规划(2016-2020年) |

提出在化工新材料、精细化学品,现代化工等重点领城建成国家和行业创新平台加供化工新材科等新产品的应用技术开发,注重与终端消费需求结合,加快培养新产品市场。 |

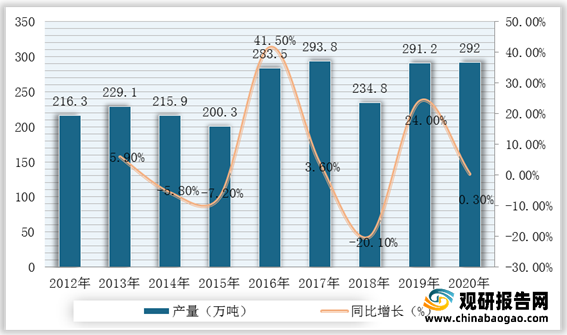

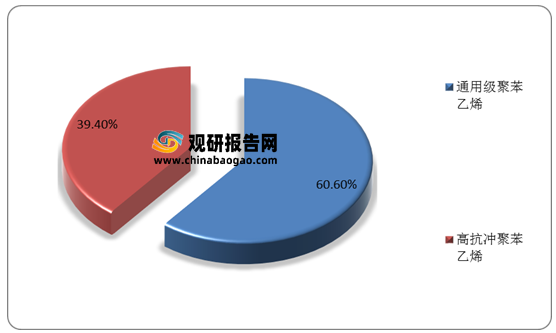

根据观研报告网发布的《2021年中国聚苯乙烯树脂(PS)行业分析报告-行业调研与市场商机研究》显示,由于广州石化、独山子石化、雅仕德化工及英力士苯领(佛山)工厂出现年度检修,其产能相对有限,2020年聚苯乙烯树脂(PS)产量增幅较小。根据数据显示,2020年,我国聚苯乙烯树脂(PS)行业总产能达到376万吨,产量达292万吨,同比增长0.3%,国内PS装置产能为249万吨/年。其中,通用级聚苯乙烯产量占比达到60.6%,高抗冲聚苯乙烯产量占比达到39.4%。

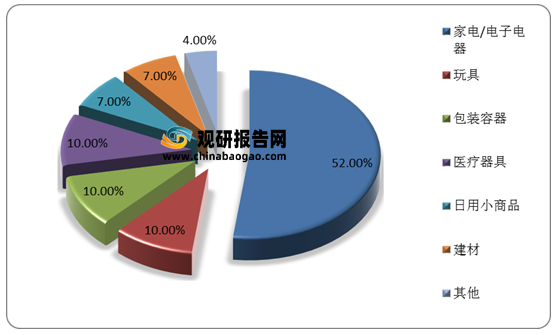

在消费领域,随着国内消费升级以及绿色环保理念的不断深入,聚苯乙烯替代传统材料的需求日益迫切,市场前景广阔。目前,我国聚苯乙烯主要用于电子电器的外壳制造、玩具制造、日用塑料制品等领域。其中,家电/电子电器消费份额占比超过50%,为52%。

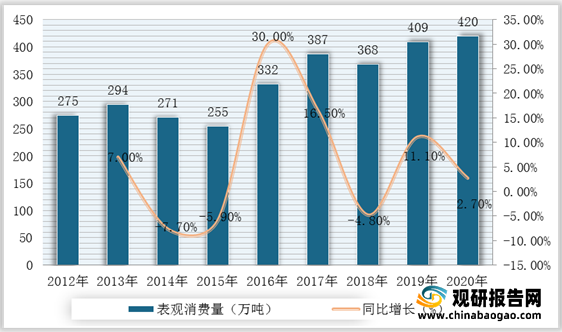

因此,随着下游市场的持续、稳定发展,我国聚苯乙烯树脂(PS)生产规模不断扩大,但是生产量还远不能满足需求。根据数据显示,2020年,我国聚苯乙烯树脂(PS)表观消费量为420万吨,同比增长2.7%。

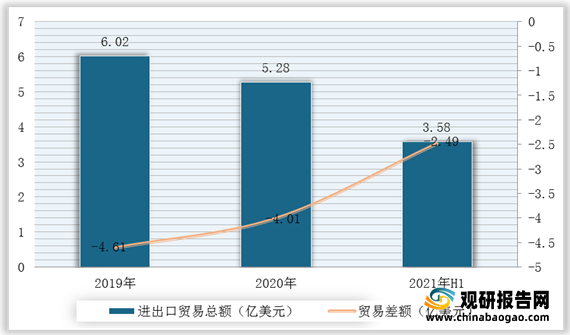

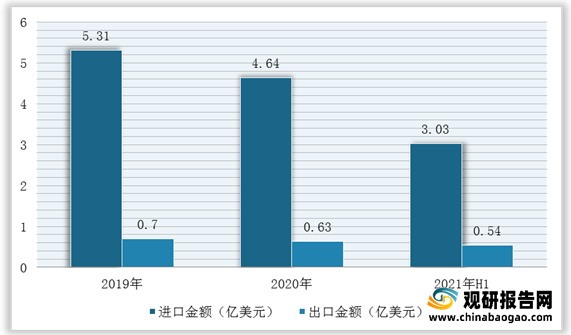

展望未来,随着国家监管政策愈加严格、国际制造业逐渐转移以及产品技术提升,我国聚苯乙烯树脂(PS)行业发展环境良好,出口规模或将有所提升,产品应用领域持续延伸,市场发展前景向好。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。