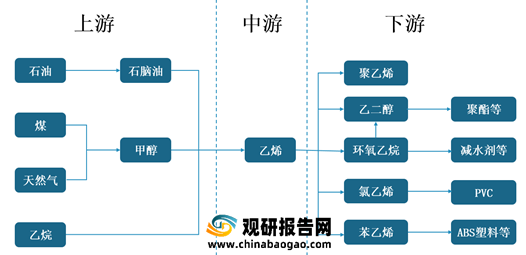

一、乙烯行业产业链上游现状

乙烯作为基础有机化工原料,是石化工业的基石,而传统生产乙烯的方法是石脑油蒸汽裂解。因此,我国乙烯行业上游主要包括石脑油、甲醇及乙烷等。

(1)石脑油

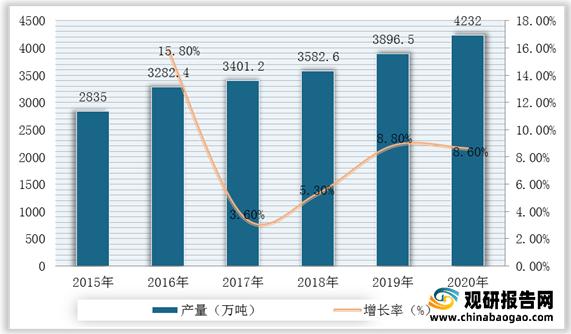

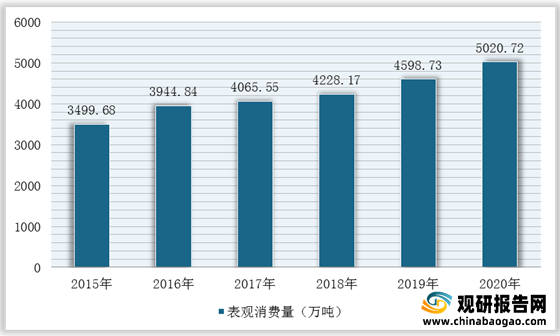

2015-2020年,在国内地方炼厂得到进口原油使用权的背景下,我国石脑油产量及需求量逐渐增加。根据数据显示,2020年我国石脑油产量达到4232.0万吨,同比增长8.6%,表观消费量为5020.72万吨,同比增长9.18%。由此可见,我国乙烯行业上游石脑油产业处于供应偏紧的状态,对乙烯的供给量产生较大影响。

| 企业名称 |

优势分析 |

| 中国石油化工股份有限公司 |

生产与销售优势:中国石化是中国大型油气生产商;炼油能力排名中国第一位;在中国拥有完善的成品油销售网络,是中国最大的成品油供应商;乙烯生产能力排名中国第一位,构建了比较完善的化工产品营销网络 |

| 新疆国际实业股份有限公司 |

资质优势:石油石化产品经营方面经营资质齐全,具有危化品仓储、批发、零售和铁路运输等经营资质,具有燃料油、重油等进口资质,成品油、焦炭、煤炭等出口特许经营资质 |

| 市场领先优势:公司长期从事中亚地区能源贸易业务,在国际能源贸易方面积累了丰富的经验,拥有一定的客户群,在地区同行业中形成了较强的竞争优势。正在投资建设的原油炼化项目和生物柴油项目,将进一步拓展公司油气产业链,增强市场竞争力,生物柴油项目主要依托新疆具有优势的棉籽酸化油原料,采用的连续化生产工艺,主要生产品质较高的生物柴油制品,当前,在新疆片区尚属于领先地位 |

(2)甲醇

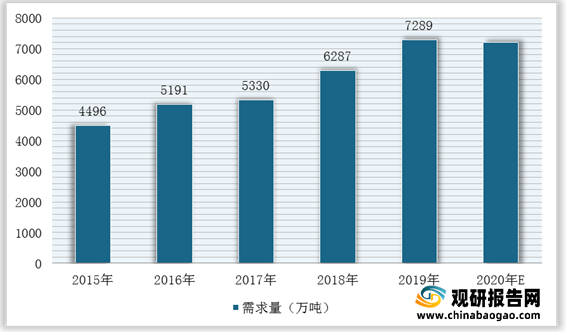

近年来,随着国家有序组织甲醇汽油的推广和使用,甲醇消费领域不断拓宽,从而促进行业迅速发展。根据数据显示,2020年,我国甲醇总产能为9100万吨,同比增长11.8%,总产量为6385万吨,同比上涨9%,需求量将超过7200万吨,市场处于供不应求的局面。

| 装置 |

年产能(万吨) |

原料 |

投产时间 |

| 兖矿榆林二期 |

60 |

煤炭 |

2020.4 |

| 内蒙古荣信二期 |

90 |

煤炭 |

2020.4 |

| 宁夏宝丰二期(一体化) |

220 |

煤炭 |

2020.6 |

| 晋煤中能 |

30 |

煤炭 |

2020.6 |

| 陕西精益 |

26 |

煤炭 |

2020.7 |

| 恒信高科 |

15 |

焦炉气 |

2020.8 |

| 新疆天业二期 |

26 |

煤炭 |

2021 |

| 河南心连心 |

60 |

煤炭 |

2021 |

| 旭峰合源 |

15 |

尾气 |

2020.10 |

| 2020年合计 |

322+220(配MTO) |

||

| 烟台万华 |

60 |

煤炭 |

2021 |

| 榆林神华能源 |

180 |

煤炭 |

2021 |

| 山西至信宝能科技 |

20 |

焦炉气 |

2021 |

| 内蒙古黑猫 |

30 |

焦炉气 |

2021 |

| 九江心连心 |

60 |

煤炭 |

2021 |

| 中煤鄂尔多斯能源(一体化) |

100 |

煤炭 |

2021 |

| 河南心连心 |

60 |

煤炭 |

2021 |

| 广西华谊化工 |

200 |

煤炭 |

2021 |

| 中煤榆林(一体化) |

180 |

煤炭 |

2021 |

| 2021年合计 |

830 |

||

根据观研报告网发布的《2021年中国乙烯市场分析报告-行业调研与投资前景研究》显示,我国乙烯行业产业链上游甲醇代表企业包括中煤能源、兖州煤业、新奥股份、广汇能源、鲁西化工、金能科技、山西焦化、远兴能源、泸天化等。

| 企业名称 |

简介 |

| 中煤能源 |

中国中煤能源股份有限公司是中国中煤能源集团有限公司于2006年8月22日独家发起设立的股份制公司。公司总部设于中国北京。公司是集煤炭生产和贸易、煤化工、发电、煤矿装备制造四大主业于一体的大型能源企业,致力于建设具有较强国际竞争力的清洁能源供应商。 |

| 兖州煤业 |

兖州煤业股份有限公司总部位于中国文化圣地、孔孟之乡—山东济宁。公司主要拥有煤炭、煤化工、电力、装备制造、物流贸易、金融投资等产业。荣获世界级“全球卓越绩效奖最高奖”,入选2015年度“中国上市公司资本品牌价值百强”,入选2015年度“普氏全球能源企业250强”,荣获中国上市公司协会“2015最受投资者尊重的百家上市公司奖”,荣获《董事会》杂志“第十一届中国上市公司董事会金圆桌奖—优秀董事会奖”,荣获中国社科院企业社会责任研究中心“沪深300上市公司社会责任能力成熟度第4名”,荣获山东省总工会“推行协商民主强化社会责任先进单位”等。 |

| 新奥股份 |

奥天然气股份有限公司(以下简称“新奥股份”)是河北省最早上市企业之一。作为新奥集团清洁能源产业链重要组成部分,我们从国家发展需求和战略使命出发,着力发展天然气上游产业链,提供产品和服务。新奥股份致力于实现“具有创新力和竞争力的天然气上游供应商”愿景。核心业务涵盖天然气开发、生产、加工和投资;能源技术工程服务;甲醇等能源化工产品生产和销售;煤炭开采与洗选。未来,我们将凭借技术创新和全价值链能力,以创新模式实现可持续发展。 |

| 广汇能源 |

广汇能源股份有限公司始创于1994年,原名称为新疆广汇实业股份有限公司,2000年5月在上海证券交易所成功挂牌上市。2002年开始进行产业结构调整,2012年成功转型为专业化的能源开发上市公司,同年6月5日正式更名为广汇能源股份有限公司。 |

| 鲁西化工 |

鲁西化工集团股份有限公司是聊城市属国有控股企业集团,1998年5月发起设立鲁西化工集团股份有限公司,在深圳证券交易所上市。集团目前总资产296亿元,职工12000余人,拥有煤化工、氟硅盐、新材料、化肥、设计研发、化工装备、化工工程、新能源装备、催化剂、金融等产业板块,建有国家级企业技术中心、院士工作站、博士后工作站、欧洲研发中心、省级工程实验室等技术研发机构,拥有国家级化工职业技能鉴定站、鲁西化工工程学院、员工培训中心等培训培养机构。 |

| 金能科技 |

金能科技股份有限公司是一家资源综合利用型、经济循环式的综合性化工企业。主要产品有对甲酚、山梨酸(钾)、炭黑、白炭黑、甲醇、焦炭、丙烯、聚丙烯等,应用于医药、食品、钢铁、汽车、塑料、化纤等多个领域。 |

| 山西焦化 |

山西焦化股份有限公司,山西焦化集团有限公司是一家集煤炭洗选、炼焦生产、煤焦油及粗苯加工、甲醇生产、电子科技、化工设计、建筑安装、物流贸易、物业服务等为一体的煤炭综合利用企业,是全国82家循环经济试点企业和“两型”(资源节约型、环境友好型)示范企业之一,是山西焦煤集团煤焦化产业链延伸示范基地。 |

| 远兴能源 |

内蒙古远兴能源股份有限公司坐落在素有“地下煤海”之称的鄂尔多斯市,是一家以天然气化工、煤化工、天然碱化工为主导,新能源化工、精细化工及物流业为发展方向的现代化能源化工企业,从事天然碱法制纯碱和小苏打、煤炭、煤制尿素、天然气制甲醇等产品的生产和销售。 |

| 泸天化 |

四川泸天化股份有限公司坐落于长江之滨永宁河畔的泸州市纳溪区,是我国最早成套引进国际先进技术,以天然气为原料的大型化肥企业,被誉为“现在尿素工业的摇篮”。集生产、销售、商贸、科研、设计、制造、建筑、安装、服务一体的大型化工工贸企业。始建于1959年11月,前身为重庆西彭化工厂筹备处和泸州天然气化工厂 |

二、乙烯行业产业链中游

1.乙烯行业产业链中游现状

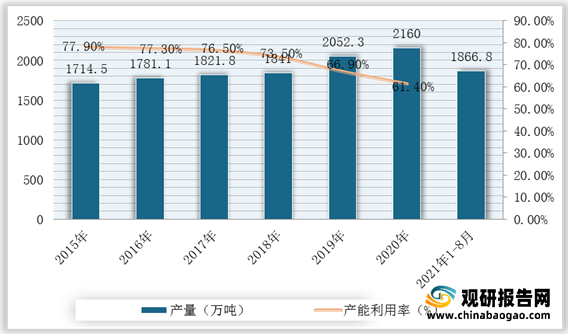

目前,我国乙烯行业长期处于供不应求局面,随着民营炼厂的投产和煤化工工艺的逐渐成熟,其产能和产量呈持续增长趋势,但是由于受设备老旧、效率低等因素的影响,产能利用率下降明显,并且已无法满足国内需求。

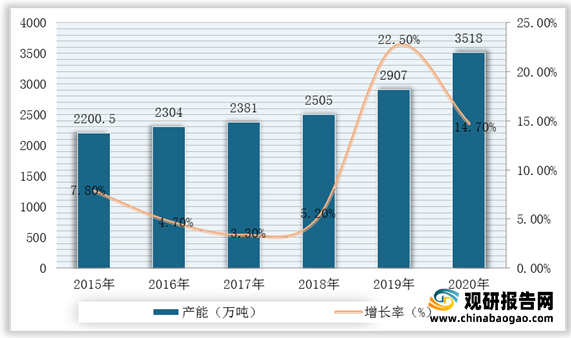

观研报告网发布的资料显示,2020年我国乙烯产能达到3518万吨,同比增长14.7%,产能利用率降至61.4%;截止2021年1-8月乙烯产量为1866.8万吨,同比增长25%。同时,万华化学、宝来石化、中化泉州、中科炼化等大型乙烯项目先后投产。

| 企业/项目 |

企业性质 |

原料路线 |

地点 |

投产时间 |

乙烯产能(万吨) |

|

| 中科炼化 |

中石化 |

石脑油裂解 |

广东湛江 |

2020年10月 |

80 |

|

| 中化泉州 |

中化 |

石脑油烈解 |

福建泉州 |

2020年10月 |

100 |

|

| 宝来石化 |

中外合资 |

轻烃裂解 |

辽宁盘锦 |

2020年9月 |

100 |

|

| 万华化学 |

民营企业 |

轻烃裂解 |

山东烟台 |

2020年10月 |

100 |

|

| 海国龙油石化 |

民营企业 |

重油热裂解 |

黑龙江大庆 |

2020年10月 |

40 |

|

| 中煤榆林二期 |

中煤能源 |

煤制烯烃 |

陕西榆林 |

2020年9月 |

30 |

|

2.乙烯行业产业链中游竞争情况

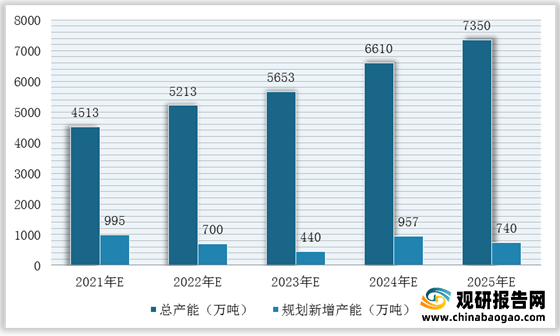

同时,随着浙江石化(二期)、卫星石化、盛虹石化等一批扩建和新建项目的投产,我国乙烯将迎来扩产高峰,“十四五”期间国内累计新增乙烯产能将达到3832万吨,市场竞争也将愈加激烈。

三、乙烯行业产业链下游

1.乙烯行业产业链下游

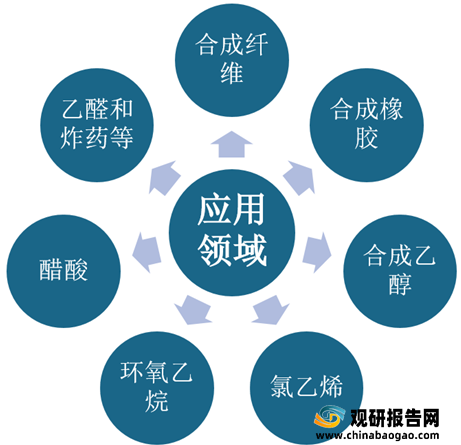

乙烯是合成纤维、合成橡胶、合成塑料(聚乙烯及聚氯乙烯)、合成乙醇(酒精)的基本化工原料,也用于制造氯乙烯、苯乙烯、环氧乙烷、醋酸、乙醛和炸药等,也可用作水果和蔬菜的催熟剂。

(1)合成橡胶

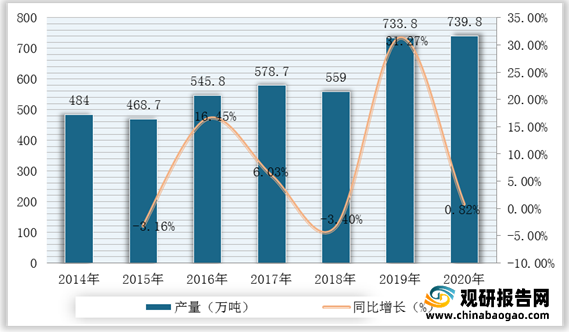

合成橡胶具有高弹性、绝缘性、气密性、耐油、耐高温或低温等性能,被广泛应用于工农业、国防、交通及日常生活中。2014-2020年,我国合成橡胶产量及消费量整体呈现上升趋势。根据数据显示,2020年中国合成橡胶产量达到739.8万吨,名义增长率为0.82%,表观消费量约为1406.6万吨,同比增长9.3%。由此可见,我国合成橡胶行业供需缺口较大,对外依赖程度较高。

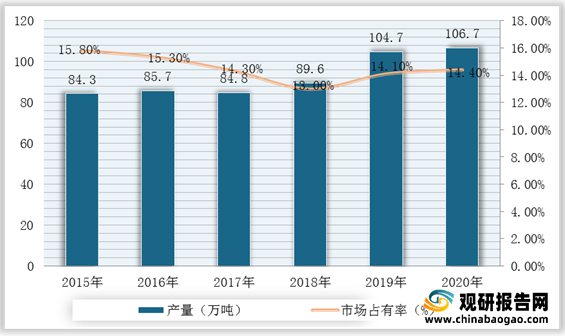

市场竞争方面,我国合成橡胶市场化程度高,行业竞争激烈,参与者包括中国石化、中国石油等大型国有企业,以及蓝星新材、天利高新、齐翔腾达等中小型企业。根据数据显示,2020年,中国石化、中国石油合成橡胶产量分别达到106.7、100.1万吨,市场占有率分别为14.4%、13.5%(以产量计)。

(2)聚乙烯

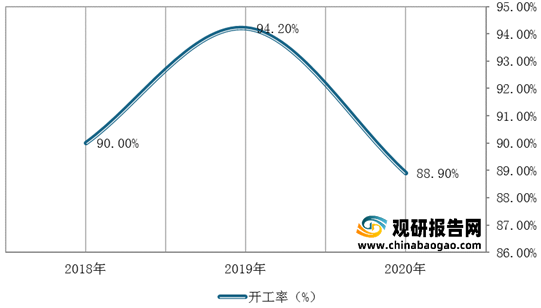

近年来,随着万华化学、浙江石化、辽宁宝来和延长中煤榆能化等企业的项目集中投产,我国聚乙烯产能及产量整体增加,2020年合计产能为2284.5万吨,同比增长20%,产量为13.3%,但开工率有所下降,为88.9%。

| 序号 |

项目或生产厂家 |

生产能力 |

计划投产时间 |

| 1 |

浙江石化炼化一体化项目一期 |

45FDPE+30HDPE |

2020.1 |

| 2 |

恒力石化炼化一体化项目 |

40HDPE |

2020.2 |

| 3 |

辽宁宝来化工轻烃综合利用项目 |

45LLDPE+35HDPE |

2020.4 |

| 4 |

青海大美煤业尾气综合利用制烯烃项目 |

30FDPE |

2020.5 |

| 5 |

湛江中科合资广东炼化一体化项目 |

35HDPE |

2020.5 |

| 6 |

大庆联谊550万吨重油催化热裂解项目 |

40HDPE |

2020.6 |

| 7 |

中化泉州炼化一体化项目 |

40HDPE |

2020.6 |

| 8 |

天津渤化DMTO工程项目 |

30PE |

2020.6中交 |

| 9 |

榆能化一期启动项目填平补齐工程 |

30LDPE/EVA |

2020.7 |

| 10 |

中韩(武汉)石油化工有限公司 |

30HDPE |

2020.9 |

| 11 |

烟台万华百万吨乙烯项目 |

45FDPE+35HDPE |

2020.10 |

| 12 |

华泰盛富70万吨/年轻烃利用项目 |

40FDPE |

2020.10 |

| 13 |

海国龙油石化 |

40HDPE |

2020.10 |

| 14 |

陕西延长中煤榆林二期 |

3OLDPE |

2020年4季度 |

| 15 |

古雷炼化一体化项目 |

30LDPE |

2020 |

| 16 |

连云港石化有限公司 |

40HDPE+50LLDPE |

2020 |

| 17 |

福建永荣新材料有限公司 |

50FDPE+40HDPE |

2020 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。