生物燃料乙醇是指添加变性剂进行变性处理后,可以混入汽油用作车用点燃式内燃机燃料的无水乙醇。由于生物燃料乙醇和乙醇汽油的大规模应用,使得历史悠久的发酵酿酒工艺进入液体运输燃料领域,诞生了燃料乙醇这样一个世界性新兴产业。

生物燃料乙醇虽起步晚,但发展势头迅猛,已有超过40个国家和地区推广生物燃料乙醇,世界年产量已经向8000万吨迈进。在可预见的将来,乙醇很可能成为继乙烯、丙烯后,又一个年产量超过1亿吨的大宗有机化工产品。

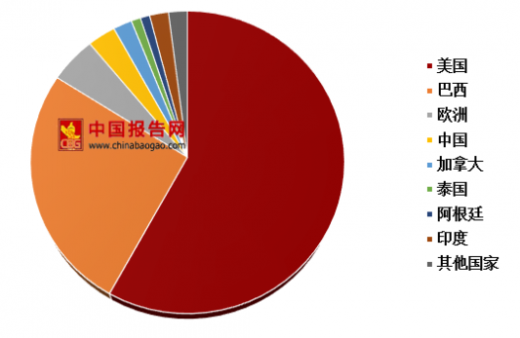

目前全球燃料乙醇产量达到270亿加仑,其中生产和消费量最大的国家是美国,2017年产量近158亿加仑,占到全球产量的58%,超过其他国家产量的总和;其次是巴西,全年产量约70.1亿加仑,占全球产量的26%。这两个燃料乙醇的生产大国形成了绝大部分市场,其余国家贡献的总量仅16%。虽然我国现在已经成为世界上燃料乙醇的第三大生产和消费国家,但2017年的产量占比仅有3%,距离发展完善的市场还有极大的提升空间。

参考观研天下发布《2018年中国燃料乙醇行业分析报告-市场运营态势与发展前景研究》

作为世界燃料乙醇第三大生产和消费国家,我国燃料乙醇的发展远远滞后于美国和巴西,2017年中国的产量只有87.5亿加仑,仅占全世界产量的3%,年消耗玉米量占我国玉米总产量的3.27%左右。我国汽油年产超1.04亿吨,燃料乙醇产量仅占汽油产量2%左右,若未来在全国范围内推广使用E10乙醇汽油,则所需燃料乙醇还有很大的增长空间,若全部利用玉米进行生产,年消耗玉米量将达到我国玉米总产量的15.64%。

2017年9月,国家发展改革委、国家能源局、财政部等十五个部门联合印发了《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》(以下简称《实施方案》)。《实施方案》提出,到2020年,在全国范围内推广使用车用乙醇汽油,基本实现全覆盖,市场化运行机制初步建立,先进生物液体燃料创新体系初步构建,纤维素燃料乙醇5万吨级装置实现示范运行,生物燃料乙醇产业发展整体达到国际先进水平。到2025年,力争纤维素燃料乙醇实现规模化生产,先进生物液体燃料技术、装备和产业整体达到国际领先水平,形成更加完善的市场化运行机制。《实施方案》的出台是我国生物燃料乙醇产业发展史上具有里程碑意义的事件。在当前形势下,扩大生物燃料乙醇的生产和使用有着优化能源结构、改善生态环境、调控粮食市场、促进农业农村发展和促进区域经济发展的重要意义。目前正是我国生物燃料乙醇产业进一步发展的大好时机。

生物燃料乙醇虽起步晚,但发展势头迅猛,已有超过40个国家和地区推广生物燃料乙醇,世界年产量已经向8000万吨迈进。在可预见的将来,乙醇很可能成为继乙烯、丙烯后,又一个年产量超过1亿吨的大宗有机化工产品。

目前全球燃料乙醇产量达到270亿加仑,其中生产和消费量最大的国家是美国,2017年产量近158亿加仑,占到全球产量的58%,超过其他国家产量的总和;其次是巴西,全年产量约70.1亿加仑,占全球产量的26%。这两个燃料乙醇的生产大国形成了绝大部分市场,其余国家贡献的总量仅16%。虽然我国现在已经成为世界上燃料乙醇的第三大生产和消费国家,但2017年的产量占比仅有3%,距离发展完善的市场还有极大的提升空间。

2017年全球燃料乙醇产量区域分布(百万加仑)

图表来源:观研天下整理

参考观研天下发布《2018年中国燃料乙醇行业分析报告-市场运营态势与发展前景研究》

作为世界燃料乙醇第三大生产和消费国家,我国燃料乙醇的发展远远滞后于美国和巴西,2017年中国的产量只有87.5亿加仑,仅占全世界产量的3%,年消耗玉米量占我国玉米总产量的3.27%左右。我国汽油年产超1.04亿吨,燃料乙醇产量仅占汽油产量2%左右,若未来在全国范围内推广使用E10乙醇汽油,则所需燃料乙醇还有很大的增长空间,若全部利用玉米进行生产,年消耗玉米量将达到我国玉米总产量的15.64%。

2008-2017年中国燃料乙醇产量分布

图表来源:观研天下整理

2017年9月,国家发展改革委、国家能源局、财政部等十五个部门联合印发了《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》(以下简称《实施方案》)。《实施方案》提出,到2020年,在全国范围内推广使用车用乙醇汽油,基本实现全覆盖,市场化运行机制初步建立,先进生物液体燃料创新体系初步构建,纤维素燃料乙醇5万吨级装置实现示范运行,生物燃料乙醇产业发展整体达到国际先进水平。到2025年,力争纤维素燃料乙醇实现规模化生产,先进生物液体燃料技术、装备和产业整体达到国际领先水平,形成更加完善的市场化运行机制。《实施方案》的出台是我国生物燃料乙醇产业发展史上具有里程碑意义的事件。在当前形势下,扩大生物燃料乙醇的生产和使用有着优化能源结构、改善生态环境、调控粮食市场、促进农业农村发展和促进区域经济发展的重要意义。目前正是我国生物燃料乙醇产业进一步发展的大好时机。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。