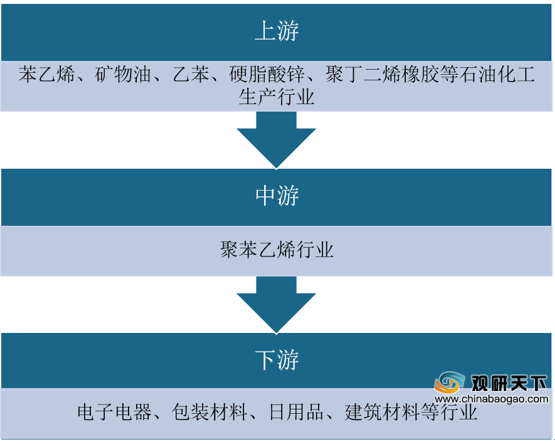

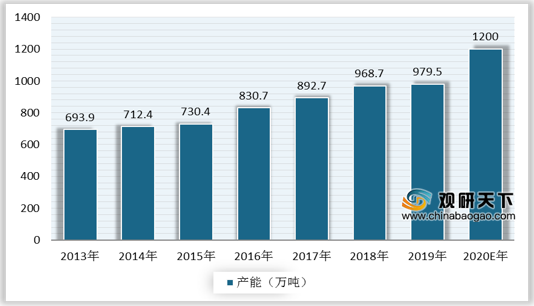

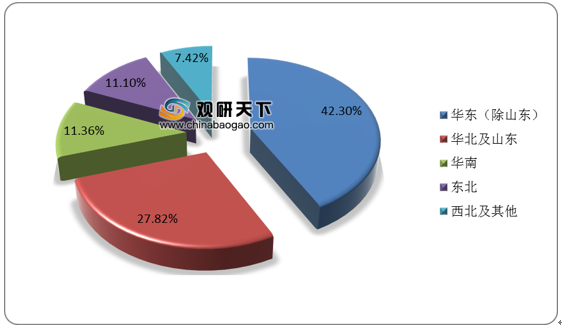

上游方面:苯乙烯是聚苯乙烯生产的主要原材料,近年来,在下游市场需求的强力推动下,我国苯乙烯产能稳定增长,2019年产能达到979.5万吨,预计2020年将达到1200万吨。其中华东地区是我国最大的苯乙烯生产基地,产能占比达42.3%,其次是华北地区,占比为27.82%。

现阶段,聚苯乙烯行业上游主要有中海油东方石化有限责任公司、天津大沽化工股份有限公司、江苏元轩石油化工有限公司、厦门建发化工有限公司等供应商。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 中海油东方石化有限责任公司 |

包括石油炼制;石油产品(包括石脑油、汽油、柴油、石油液化气、丙烯、燃料油、干气、丙烷、沥青等);石化产品(包括MTBE、苯乙烯、丙烯腈、MMA等)的生产、销售、仓储和贸易;石化炼制及石油化工技术开发和研究 |

生产设备优势:现有200万吨/年的常压装置,120万吨/年催化裂解(DCC)装置,60万吨/年的气体分离装置,30万吨/年的裂解柴油加氢装置、8万吨/年的甲基叔丁基醚(MTBE)装置、2000吨/年的硫磺回收装置和4000Nm3/h制氢装置以及产品精制等8套主要装置 |

| 管理优势:采用先进的管控系统,使企业的整体水平大大提高,其占地、能耗、物耗、定员等指标在国内外均有较强的竞争力 |

||

| 天津大沽化工股份有限公司 |

以食盐电解为基础,以发展海洋化工、石油化工为目标,生产烧碱、聚氯乙烯树脂、环氧丙烷、聚醚、液体氯、合成酸、ABS、苯乙烯(SM)等多种产品 |

产品品质优势:以高品质的产品("红三晶"牌)和服务赢得了国内外广大用户的信赖,产品畅销全国、蜚声海外 |

| 地理位置优势:与天津新港、天津经济技术开发区、天津港保税区、京津塘、唐津、津滨高速公路、滨海国际机场相毗邻,并建有直接铺设到厂区内的铁路专线,更于海河岸边拥有自己的5000吨级船运码头;公司附近著名的长芦海盐和大港油田的石油、天然气等资源,为本公司发展海洋化工、石油化工生产提供了充足的原、燃料 |

||

| 技术与产品质量优势:先后从日本、意大利等国家引进了具有当今国际先进水平的离子膜烧碱、环氧丙烷、聚氯乙烯生产工艺技术和设备,现主要产品产量位居国内同行业前列,并于1998年9月通过ISO9002体系的认证 |

||

| 品牌荣誉:2003年被国家人事部授予博士后科研工作站,2006年获得全国用户满意企业称号。2006年被天津市命名为“高新技术企业”;2006年中国石油和化工行业百强企业第32位;2007年中国制造业500强第354位;2008年度天津市100强第48位 |

||

| 江苏元轩石油化工有限公司 |

苯酚、苯乙烯、丙烯酸、丁酯、甲酯、乙酯、异辛酯、羟丙酯、羟甲酯等产品 |

资源优势:公司资本雄厚,拥有良好资源,产品大量现货,与国内外各大品牌厂家保持着良好密切的合作 |

| 营销网络优势:强大的营销网络遍布国内外各地,成为各行各业的指定供应商 |

||

| 一体化服务优势:是一家集生产、技术研发、原材料销售、客户服务为一体的专业化工原材料销售公司 |

||

| 厦门建发化工有限公司 |

从事塑料原材料和化工原材料的进出口及销售业务,主要经营产品为PP、PE、PVC、ABS、PS、EVA等塑胶原材料 |

客户资源优势:已与20多个国家和地区,尤其是沙特、东南亚、俄罗斯、欧洲及美国的客商建立了稳固、长期的合作关系,同时,亦是中海壳牌、埃克森美孚、福建联合石化公司的区域代理,连续四年获评中海壳牌全国地区的经销商 |

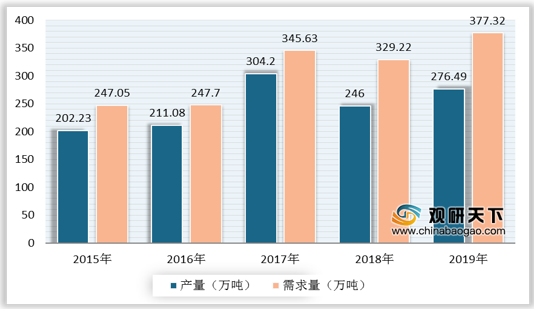

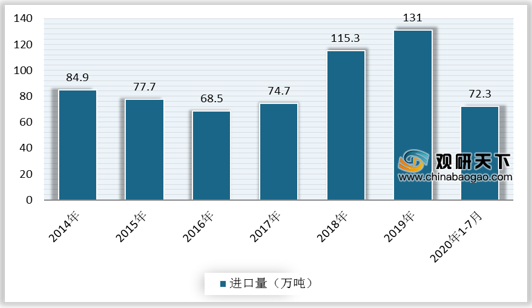

中游方面:由于我国聚苯乙烯行业仍处于发展阶段,在技术水平、产品质量和产品结构方面与国外相比仍存在一定差距,部分产品仍需依赖进口。据统计数据,由2015年的约250万吨增至2019年的约380万吨,复合年增长率约为11.2%。国内聚苯乙烯市场需求不断增长,2019年增至377.32万吨,而产量约为276.49万吨。进口方面,2019年中国聚苯乙烯进口131万吨。截至2020年1-7月份,中国聚苯乙烯累计进口72.30万吨,同比增加3.36%。

现阶段,聚苯乙烯行业相关企业主要有惠州仁信新材料股份有限公司、镇江奇美化工有限公司、道达尔石化(佛山)有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 惠州仁信新材料股份有限公司 |

从事聚苯乙烯粒料研发、生产和销售,主营产品为通用型聚苯乙烯 |

技术优势:掌握了与聚苯乙烯产品生产相关的核心技术,既可根据市场需求研发创新产品,也可根据客户需求调整产品配方;注重产学研合作,加强内外部技术资源的整合 |

| 生产优势和机制优势:生产工艺采用的是广东寰球第二代聚苯乙烯化工设计专有技术,在该工艺路线的基础上,形成了一系列关键核心技术,并且在产品结构上得到了多样化和专业化的发展;可根据市场需求情况,灵活调整不同牌号产品的产量,及时推出契合市场需求的产品 |

||

| 质量优势:按照国际质量管理标准进行质量管理体系的建设,严格执行内部质量控制标准,实施全面质量管理战略 |

||

| 采购优势:公司苯乙烯主要供应商中海壳牌与公司位于同一化工园区内,其供应的苯乙烯采用管道输送的方式。这种方式一方面节约了运输成本,另一方面也保证了苯乙烯供应及时性和质量稳定性,为公司日常采购和生产提供了保证 |

||

| 区位优势:公司位于惠州大亚湾石化区,该石化区属国家级经济技术开发区。大亚湾石化区交通便捷,运输便利。客户主要集中于珠三角地区,惠州地处珠三角地区的中间位置,拥有着优越的区域优势 |

||

| 镇江奇美化工有限公司 |

制造加工销售苯乙烯丙烯腈丁二烯共聚合树脂(ABS)等 |

产品应用优势:长期以来,我们一直被公认是全球最大的ABS树脂、PMMA树脂和导光板(LGP)供应商。ABS树脂广泛用于制造玩具、体育用品(包括鞋底)、以及化妆品和个人护理产品的外壳。此外,我们不仅提供塑化产品,还供应合成橡胶、电子材料和特用化学品 |

| 客户优势:每年在全球有超过6500个持续交易的客户,提供从一般消费品到高阶医疗和工业应用的各种应用材料。 |

||

| 道达尔石化(佛山)有限公司 |

生产经营聚苯乙烯系列产品及相关化工产品(不含危险化学品),并提供相关技术咨询服务 |

地理位置优势:坐落于中国南方广东省佛山市三水区,道达尔石化佛山具有得天独厚的地理优势,毗邻战略市场和用户 |

| 生产及市场优势:生产能力为10万吨/年,拥有两条生产线,每年能分别生产通用聚苯乙烯(GPPS)及高抗冲聚苯乙烯(HIPS)各5万吨,在未来数年公司将持有三倍的增长潜力,同时将致力开发更多市场和应用,为其客户增值 |

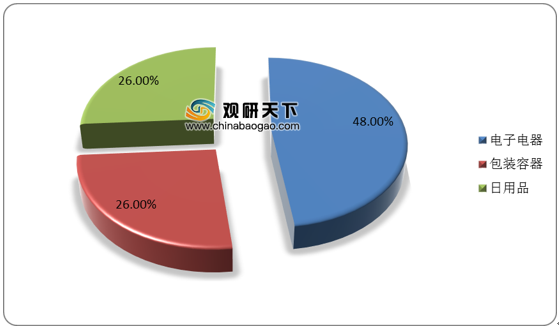

下游方面:聚苯乙烯行业市场需求的旺盛,主要得益于下游电子电器、包装材料、日用品等行业的拉动。数据显示,2018年,我国电子电器行业聚苯乙烯的消费量占比最大,达48%,包装容器、日用品均占比26%。

现阶段,聚苯乙烯行业下游相关企业主要有深圳市瑞鸿祥贸易有限公司、惠州市粤泰翔科技有限公司、深圳市诚誉兴光电有限公司、广东瑞捷光电股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 深圳市瑞鸿祥贸易有限公司 |

塑胶原料、塑胶制品的购销;国内商业、物资供销业(不含专营、专卖、专控商品);进出口业务;普通货运等 |

客户资源优势:客户已覆盖整个珠江三角洲及至辐射到广西、贵州、河南、河北、重庆、江苏、浙江、福建等省市,日本旭化成、日本东丽、美国GE、德国拜耳、台湾奇美、台湾化学、广石化、LG化学等都与我们建立了长期友好的合作伙伴关系 |

| 惠州市粤泰翔科技有限公司 |

TV模组、LED模组、光学类新材料、导热材料等;移动电子产品、通讯终端设备等 |

质量管理优势:通过ISO9001质量管理体系、ISO14001环境管理体系、OHSASI8001职业健康安全管理体系认证,现有员工1000余人,年产值达3亿多元以上 |

| 客户优势:拥有华为、中兴、TCL、康佳、创维、海尔、海信、步步高、、桑菲、阿尔卡特、伟创力等国内外知名企业 |

||

| 深圳市诚誉兴光电有限公司 |

专业从事TV、Monitor以及商显制造光学膜片裁切、扩散板挤出与裁切、光学材料印刷、光学膜材贸易、背光源设计加工、精密五金及塑胶件产品制造等 |

客户与服务优势:陆续代理海内外知名光学材料品牌近10余家,凭借着配套资源的整合优势以及良好的售后服务模式,与国内TV、Monitor以及商显制造、OEM代加工、出口海外CKD等一线知名品牌企业建立了长期稳定的战略合作关系 |

| 产品优势:产品更是远销印度、匈牙利、墨西哥以及中东等多个国家、地区,赢得了国内外客户的一致好评 |

||

| 生产优势:TV、Monitor以及商显制造光学膜片裁切,配备最大110inch共计15台进口精密高速油压裁切机以及配套加工产线,整体实现了全过程自动化生产作业,每月综合加工产能达1000万片以上 |

||

| 质量与专利优势:先后获得行业内实用新型专利5项,发明专利2项以及“国家级高新技术企业”荣誉称号;取得了ISO9001、ISO14001、OHSAS18001等国际体系认证以及企业安全标准3级认证 |

||

| 广东瑞捷光电股份有限公司 |

生产、研发、销售:五金塑胶、精密模具、通讯设备等 |

区位优势:地处于美丽花园城市--惠州,毗邻珠三角经济中心。公司依托于惠州便利的地理位置及优良的人居环境,引进先进设备与技术,吸纳行业内优秀人才加盟,正致力于向“背光部件的行业标杆企业”目标迈进 |

| 人才与客户优势:拥有100余人的专业技术与管理团队。秉承“高标准、严要求”的工作理念,已逐步与国内一流企业展开紧密合作,包括TCL、创维、冠捷等,凭借扎实的技术功底、严谨的工作态度,赢得客户一致好评与尊重 |

||

| 生产管理优势:拥有目前行业前沿的自动化生产设备和专业的测试设备,有高效的国内供应链管理体系,为客户提供高品质的产品 |

相关行业分析报告参考《2020年中国聚苯乙烯产业分析报告-行业现状调查与发展趋势分析》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。