特种工程塑料是一种高性能聚合物,长期使用温度在200℃以上,其性能更加优越、独特,因用途较窄,目前尚未形成规模化生产。这些材料主要应用在电子电器、汽车工业、军工产品和航空航天等行业领域。

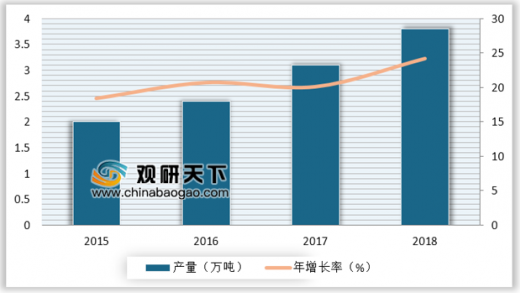

特种工程塑料在我国的研发工作从二十世纪六十年代初期开始,几乎和国外同步。我国科技部制定的《“十三五”材料领域科技创新专项规划》报告中明确指出特种工程塑料是重点发展的先进结构材料技术之一,其中高性能聚醚酮、聚酰亚胺、耐辐照型聚酰亚胺纤维等被列为重点发展材料。2015-2018年我国特种工程塑料产量呈增长趋势,2018年我国特种工程塑料自给率达到38%,对应产量为3.78万吨,随着高新技术产业的发展,特种工程塑料在我国肯定会有更大的发展。

参考观研天下发布《2019年中国特种工程塑料行业分析报告-行业深度分析与投资商机研究》

特种工程塑料性能优异但是价格昂贵,最初开始主要在国防军事和航空航天领域应用。随着技术的提升,特种工程塑料的成本有所降低,应用领域开始走向医疗器械、电子通讯、汽车等民用市场。2015-2018年我国特种工程塑料消费量迅速提升,2018年我国特种工程塑料消费量达到10万吨,过去4年年均增长率超过13%。

特种工程塑料在我国的研发工作从二十世纪六十年代初期开始,几乎和国外同步。我国科技部制定的《“十三五”材料领域科技创新专项规划》报告中明确指出特种工程塑料是重点发展的先进结构材料技术之一,其中高性能聚醚酮、聚酰亚胺、耐辐照型聚酰亚胺纤维等被列为重点发展材料。2015-2018年我国特种工程塑料产量呈增长趋势,2018年我国特种工程塑料自给率达到38%,对应产量为3.78万吨,随着高新技术产业的发展,特种工程塑料在我国肯定会有更大的发展。

参考观研天下发布《2019年中国特种工程塑料行业分析报告-行业深度分析与投资商机研究》

2015-2018年我国特种工程塑料产量统计

数据来源:商务委

特种工程塑料性能优异但是价格昂贵,最初开始主要在国防军事和航空航天领域应用。随着技术的提升,特种工程塑料的成本有所降低,应用领域开始走向医疗器械、电子通讯、汽车等民用市场。2015-2018年我国特种工程塑料消费量迅速提升,2018年我国特种工程塑料消费量达到10万吨,过去4年年均增长率超过13%。

2015-2018年特种工程塑料销售量统计

数据来源:商务委

资料来源:商务委,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。