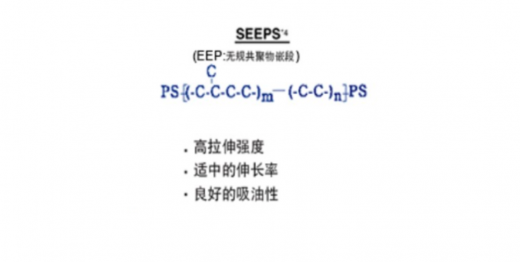

SEEPS是一种中分子量,学名为聚苯乙烯-b-聚(乙烯/乙烯/丙烯)-b-聚苯乙烯,由日本可乐丽(Kuraray)公司生产。SEEPS除了用在共混料中以外,还可用在聚合物改性、胶粘剂、密封材、涂料、电线电缆包覆护套以及相容剂等方面。

SEEPS具有良好的耐候性和耐热性,并且具有极高的强度和充油能力,且充油后的SEEPS共混料具有柔韧性优异、拉伸强度高以及永久变形低的特点,SEEPS还能与聚烯烃类达到分子级别的相容。

参考观研天下发布《2019年中国聚苯乙烯行业分析报告-市场深度分析与投资前景预测》

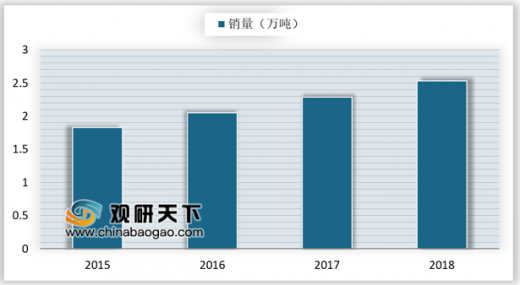

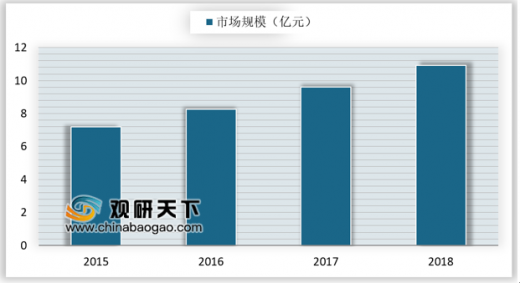

我国生产SEEPS的企业较少,尚未形成规模化生产,与国外大牌相比市场竞争力较弱。近年来,国内SEEPS依赖进口情况严重,主要依靠美国、日本等发达国家。据相关数据统计,2016-2018年我国SEEPS销量和市场规模平稳增长,2018年我国SEEPS销量约为2.53万吨,较去年增加0.24万吨;SEEPS市场规模达10.92亿元,同比增长13.75%。随着下游领域的需求增长,我国SEEPS价格一直呈现上升趋势,2018年我国SEEPS的平均价格约为43160元/吨。

SEEPS具有良好的耐候性和耐热性,并且具有极高的强度和充油能力,且充油后的SEEPS共混料具有柔韧性优异、拉伸强度高以及永久变形低的特点,SEEPS还能与聚烯烃类达到分子级别的相容。

参考观研天下发布《2019年中国聚苯乙烯行业分析报告-市场深度分析与投资前景预测》

SEEPS化学结构及特点

资料来源:公开资料

我国生产SEEPS的企业较少,尚未形成规模化生产,与国外大牌相比市场竞争力较弱。近年来,国内SEEPS依赖进口情况严重,主要依靠美国、日本等发达国家。据相关数据统计,2016-2018年我国SEEPS销量和市场规模平稳增长,2018年我国SEEPS销量约为2.53万吨,较去年增加0.24万吨;SEEPS市场规模达10.92亿元,同比增长13.75%。随着下游领域的需求增长,我国SEEPS价格一直呈现上升趋势,2018年我国SEEPS的平均价格约为43160元/吨。

2015-2018年我国SEEPS销量情况

数据来源:商务委

2015-2018年我国SEEPS市场规模情况

数据来源:商务委

2016-2018年我国SEEPS平均价格走势

数据来源:商务委

资料来源:商务委,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。