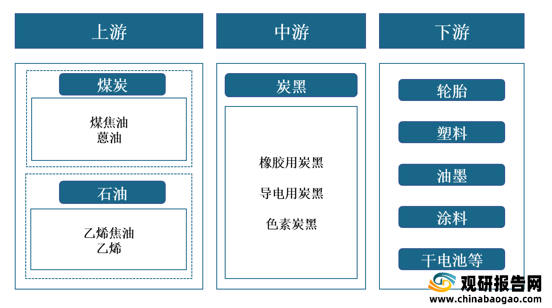

一、上游分析

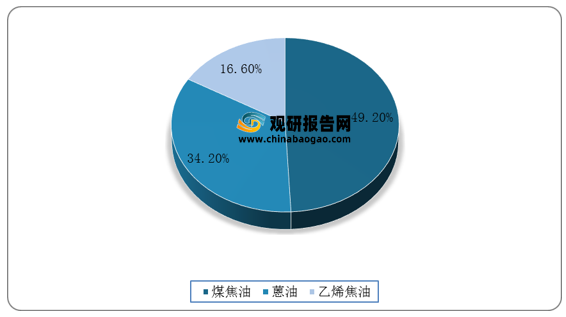

1.原料油占比情况

炭黑生产的主要原材料为煤焦油、蒽油、乙烯焦油等原料油。根据数据显示,2020年我国煤焦油占总原材料成分最大,达49.2%;其次为蒽油,占原材料的34.2%。

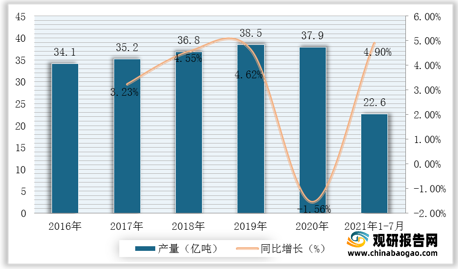

2.煤炭

我国是全世界煤炭资源储量最丰富的国家之一,位居全球第三。根据数据显示,2020年我国原煤产量达37.9亿吨,较2019年同比下降1.56%;2021年1-7月我国原煤产量达22.6亿吨,较上年同期同比增长4.9%。

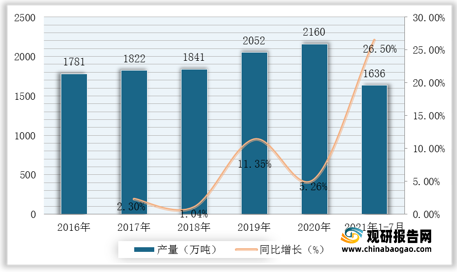

乙烯是世界上产量最大的化学产品之一,乙烯工业是石油化工产业的核心,乙烯产品占石化产品的75%以上,在国民经济中占有重要的地位。根据数据显示,2019年我国乙烯产量达2052万吨,2020年我国乙烯产量达2160万吨,同比增长5.26%;2021年1-7月我国乙烯产量达1636万吨,同比增长26.5%。

4. 煤焦油

煤焦油是以芳香烃为主的有机混合物,含有1万多种化合物,可提取的约200余种。目前,有利用价值且经济合理的约50余种。通过对煤焦油的精制,提取出轻油、工业萘、洗油等部分化工产品后,剩余部分生产炭黑,既提高了煤焦油资源综合利用的效率,也提高了炭黑产品的稳定性,同时为高品质特种炭黑的研发和生产奠定了基础。

5. 蒽油

蒽油是煤焦油组分的一部分,主要用于提取粗蒽、苊、芴、菲、咔唑等化工原料,广泛应用于涂料、电极、沥青焦、炭黑、木材防腐油和杀虫剂等产品的生产制造。

6.企业优势分析

现阶段,我国炭黑行业产业链上游优秀企业主要包括靖远煤电、郑州煤电、卓然股份、远兴能源、黑猫股份、山西焦化等。

| 类别 |

企业名称 |

优势分析 |

| 煤炭 |

靖远煤电 |

生产规模优势:截至2020年底,在册职工15382人,资产总额213亿元,注册资本金18.87亿元,拥有6个子公司和23个成员单位,核定煤炭产能1054万吨/年,电力装机容量2×350MW,尿素产能70万吨/年、硝基复合肥产能25万吨/年。 |

| 郑州煤电 |

生产规模优势:郑州煤电地处国家重点煤炭工业基地之一的郑州矿区,主导产品为中灰、低硫、高发热量、可磨性好的无烟煤,是优质的工业动力煤;电厂是资源综合利用的坑口电厂。完善、高效的生产经营管理体系和营销网络,一体化的业务结构,大大提高了公司的市场竞争力,公司以技术为先导,以效益为中心,内抓管理、外树形象,逐步形成了技术先进、机制灵活、管理完善的高效率上市公司。煤、电产量连续突破记录,保持了稳定发展的良好势头。煤炭产量由1997年度的281万吨增长到2006年度的500万吨,发电量由1997年度的3.68亿千瓦时增长到2006年度的8.49亿千瓦时。 |

|

| 乙烯 |

卓然股份 |

产品质量优势:公司顺利通过英国劳氏公司(Lloyd’sRegister)对ISO9001质量管理体系、ISO14001环境管理体系和OHSAS18001职业健康安全卫生管理体系的认证,并取得ASME S、U证书、国家压力容器A1、A2级制造资质,A级余热锅炉制造资质。同时成为上海市和江苏省高新技术企业,江苏省“双创项目”示范企业,江苏省博士后工作站。 |

| 煤焦油 |

远兴能源 |

企业规模优势:公司原为国内最大的集天然碱开发、开采、加工于一体的大型企业,公司依托鄂尔多斯的资源优势,重点打造乌审召生态园区和蒙大新能源基地,完成主业转型,天然气化工产业已成为公司的主导产业,公司主要生产纯碱、小苏打等产品转向主要生产甲醇、甲醛、二甲醚等天然气化工产品和甲醇钠、环丙胺等精细化工产品。 |

| 黑猫股份 |

公司规模优势:截止 2019 年末,公司注 册资本为 7.27 亿元,拥有总资产 71.86 亿元,净资产 28.76 亿元, 其中公司主营产品炭黑的产销量已连续十七年位居中国炭黑行业首

位,进入世界炭黑排名前 4 位。 |

|

| 山西焦化 |

企业规模优势:公司筹建于1969年,资产总额231亿元。现有JN60型焦炉6座,设计产能360万吨/年,配套有30万吨/年煤焦油加工、35万吨/年甲醇、10万吨/年苯精制、8万吨/年炭黑等,主要生产焦炭、硫酸铵、工业萘、沥青、蒽油、洗油、酚类、炭黑、甲醇、苯类等45种产品。 |

二、中游分析

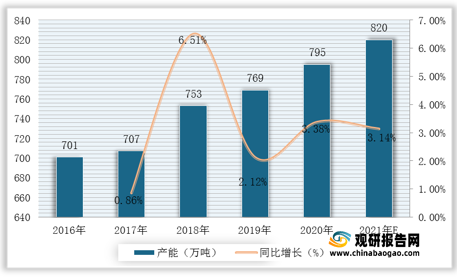

1.产能

炭黑按主要用途分类可分为橡胶用炭黑、导电炭黑和色素炭黑等。根据数据显示,2020年我国炭黑产能达795万吨,较2019年同比增长3.38%;据推测,2021年我国炭黑产能可达820万吨。

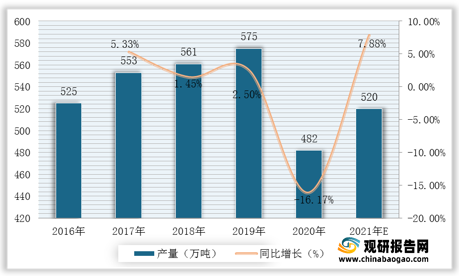

2.产量

根据数据显示,2019年我国炭黑产量达575万吨,2020年我国炭黑产量达482万吨,同比下降16.17%;据推测,2021年我国炭黑产量可达520万吨。

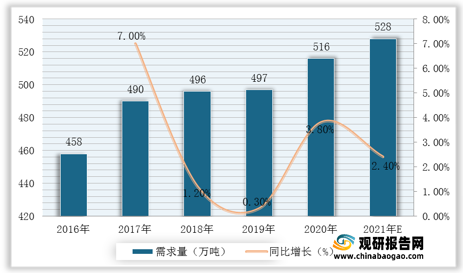

3.需求量

近年来,我国炭黑需求量逐年增加。根据数据显示,2020年我国需求量达516万吨,较2019年的497万吨同比增长3.8%;据推测,2021年我国需求量可达528万吨。

4.企业优势分析

现阶段,我国炭黑行业产业链中游优秀企业主要包括永东股份、龙星化工、确成股份、联科科技等。

| 企业名称 |

优势分析 |

| 永东股份 |

企业规模优势:山西永东化工有限公司成立于2000年,是一家利用循环经济方式制造、销售炭黑和煤化工产品的中大型化工环保民营企业,位于山西省运城市稷山县西社工业区。注册资本金6100万元,占地总面积138700平方米。设有4个分厂(炭黑分厂、煤化分厂、检修分厂、电厂)、2个站(煤气站、天然气站)、2个中心(信息中心、研发中心)、8个部门(品保部、生技部、供应部、销售部、外贸部、企管部、财务部、企业发展规划部)。员工211人,大专以上学历83人,占总员工的39 %,从事高新产品研发人员有42人,占总员工的20%。 公司现已形成煤焦油加工能力10万吨/年,炭黑生产能力8万吨/年,发电能力6000KW/H。 |

| 龙星化工 |

生产规模优势:龙星化工公司固定资产为10.5亿元,拥有7条湿法炭黑生产线,炭黑年生产能力20万吨,生产6个系列10多个品种的优质炭黑。龙星化工产品用于轮胎制造,橡胶制品制造及油墨生产等。 |

| 确成股份 |

科研水平优势:创新是确成立业之初就确立的价值观,是确成倡导绿色环保、可持续发展的动力之源。确成的“创新”,来自于企业的研发能力。公司整合原有的研发中心,聘请国际知名的专家作为公司首席科学家,年销售额的3%作为研发创新专项资金,成立了“确成硅化学股份有限公司无锡新材料技术研究院”,由实践经验丰富的外籍专家分别担任首席科学家和应用开发负责人。新材料技术研究院已建立工艺装备、节能环保、新产品开发三个研究室;物理、化学、中心试验三个实验室。 |

| 联科科技 |

科研水平优势:公司及其子公司高度重视研发创新,建有“省级企业技术中心”、“山东省院士工作站”、“潍坊市无机硅材料工程实验室”、“潍坊市纳米二氧化硅功能材料工程技术研究中心”、“山东理工大学研究生工作站”,并与上海交通大学合作设立“导电纳米碳材料联合研发中心”;先后主持和参与起草了多项二氧化硅和炭黑国家标准;报告期内,公司及其子公司先后获得山东省循环经济创新科技重大成果奖,被评为潍坊市‘专精特新’中小企业、山东省能源综合利用先进单位。公司拥有专利89项。 |

三、下游分析

1.轮胎

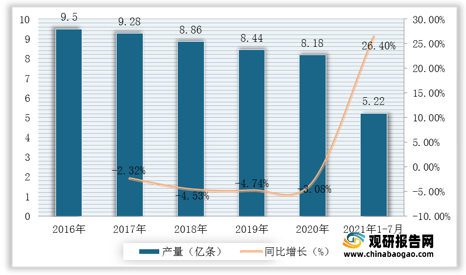

炭黑被用来制造各种类型的轮胎,如汽车轮胎、拖拉机轮胎、飞机轮胎、力车胎等。根据数据显示,2019年我国橡胶轮胎外胎产量达8.44亿条,2020年我国橡胶轮胎外胎产量达8.18亿条年同比下降3.08%;2021年1-7月我国橡胶轮胎外胎产量5.22亿条,较上年同比增长26.4%。

塑料用炭黑在非橡胶应用领域里占有很大的比重。它不仅可以着色或调色,还可起到防止紫外线老化、抗静电或导电等作用。根据数据显示,2020年我国塑料制品产量达7603.2万吨,较2019年同比下降7.13%;2021年1-7月我国塑料制品产量达4605.6万吨,较上年同比增长14.5%。

3.油墨

炭黑是黑色油墨的主要颜料,印刷油墨大多使用优质的色素炭黑,炭黑的基本性质(粒径大小、结构性和表面性质)在很大程度上影响着油墨的质量和印刷品的质量。根据数据显示,我国油墨产量由2016年71.5万吨增长至2020年的81.5万吨,年均增长率约为3.5%;据推测,2021年我国油墨产量可达83.5万吨。

4.涂料

炭黑加入涂料中,其反射率小,黑度高,着色力强。炭黑的基本性能直接影响涂料的黑度、流变性和光泽等性能。根据数据显示,2019年我国涂料产量达2480万吨,2020年我国涂料产量达2460万吨,同比下降0.8%;预计2021年我国涂料产量可达2596.8万吨。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。