聚酯瓶片是把聚酯作为原料聚合得到的4*5*2毫米片状的颗粒,英文简称是PET,聚对苯二甲酸乙二醇酯是它的学名。在产业链方面,聚酯瓶片处于石油化工产业链,其主要原材料为PTA和MEG。因此,聚酯瓶片广泛应用于纤维、包装材料、胶片已经工程塑料等等的生产。

一、聚酯瓶片行业上游

根据观研报告网发布的《2021年中国聚酯瓶片(PET)市场分析报告-市场规模与发展趋势前瞻》显示,在聚酯瓶片上游领域,石油经过一定工艺过程生产出石脑油,石脑油经过催化重整、芳烃抽提、异构化等工艺过程制取PX,再以醋酸为溶剂,经空气氧化,生成粗对苯二甲酸,然后进行加氢精制,去除杂质,再经结晶、分离、干燥、制得PTA。

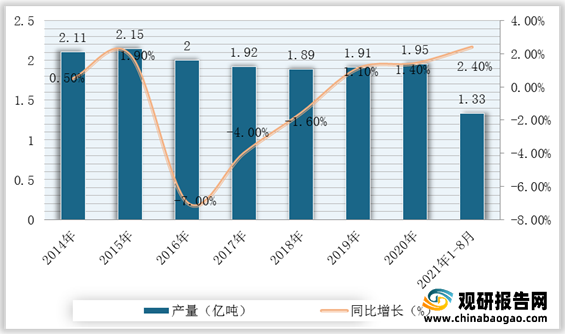

根据数据显示,2020年,我国石油行业产量1.95亿吨,同比增长1.4%,石脑油产量4232万吨,同比增长6.4%;2021年1-8月,石油行业产量1.33亿吨,同比增长2.4%,石脑油产量3104.7万吨,同比增长11.3%。

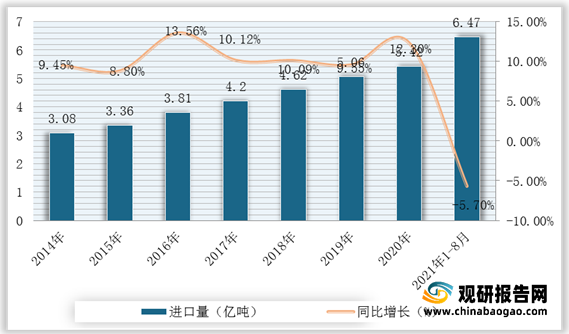

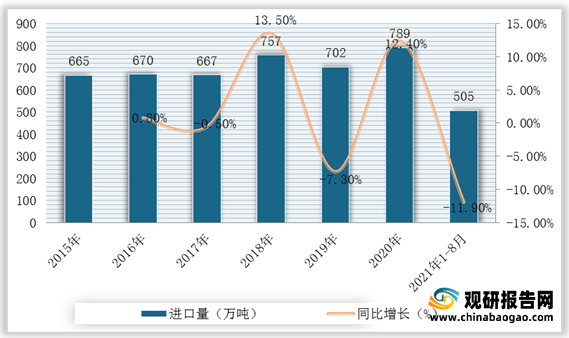

但是,目前我国石油产业处于供不应求的局面,对外依存度较高,所以从聚酯瓶片行业供应情况来看,其原材料供应尚未完全实现自主供应。根据数据显示,2020年,我国石油行业进口量为5.42亿吨,同比增长7.3%,石脑油进口量789万吨,同比增长12.3%;2021年1-8月,我国石油行业进口量为6.47亿吨,同比下降5.7%,石脑油进口量505万吨,同比增长-11.9%。

在企业竞争方面,中国石化、中国石油的石油业务类型布局最广,其市场竞争力也较强;其次是万华化学、恒力石化等炼化一体化或生产高附加值石化产品的企业。

二、聚酯瓶片行业中游

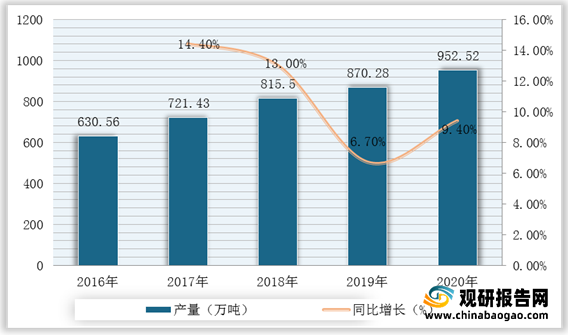

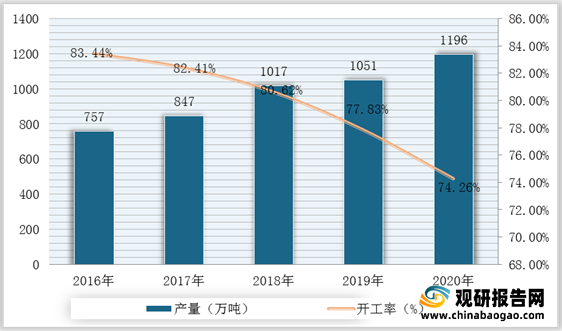

近年来,在国有、外资、民营资本对产业投入不断加大的背景下,我国聚酯瓶片行业产能持续扩大,但开工率受装置集中停车因素影响而持续走低,产量增长稳定,但增速近两年有所放缓。根据数据显示,2020年我国聚酯瓶片总产量为952.52万吨,同比增长9.45%,产能为1196万吨,开工率74.26%。

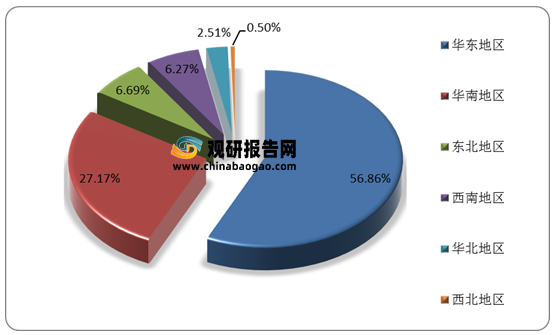

其中,华东是我国聚酯瓶片生产的主力地区,产能达到680万吨/年,占比为56.86%;其次是华南地区,产能为325万吨,占全国产能的27.17%。

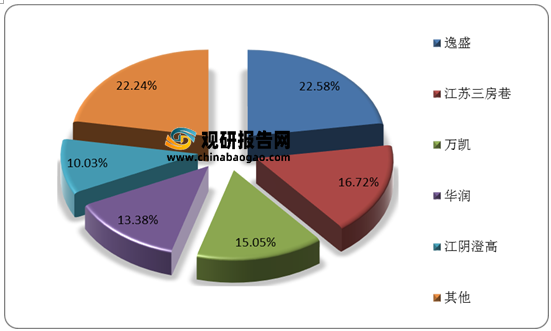

在市场竞争方面,目前我国聚酯瓶片产业集中化程度较高,CR3产能达到54.35%,其中逸盛以270万吨/年的产能位于国内行业首位,其次是三房巷,产能为200万吨/年,万凯以180万吨/年产能跻身第三位。

三、聚酯瓶片行业下游

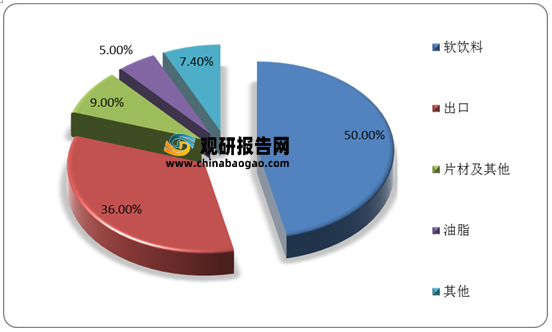

目前,我国聚酯瓶片行业主要应用于软饮料、出口、油脂、片材等领域。其中,内需最大的领域为软饮料,市场份额占比约50%,出口占比约36%,油脂领域份额占比5%。

1、软饮料市场现状

软饮料作为聚酯瓶片最大的下游产品,其市场直接影响着聚酯瓶片行业市场。自国家执行“三公消费”禁令后,全国餐饮数量急剧下降,对软饮料行业消费量明显减少。但是,随着消费者对健康型饮品的追求上升,加上果蔬盒等片材领域以及外卖等行业发展,我国聚酯瓶片行业未来消费量将有着良好的增速,并且健康型饮品、片材以及外卖等领域将成为产业高增速点。

观研报告网发布的资料显示,2020年,我国软饮料行业产量达到1.63万吨,同比下降8%;预计到2025年软饮料行业市场规模将达到7753亿元左右。

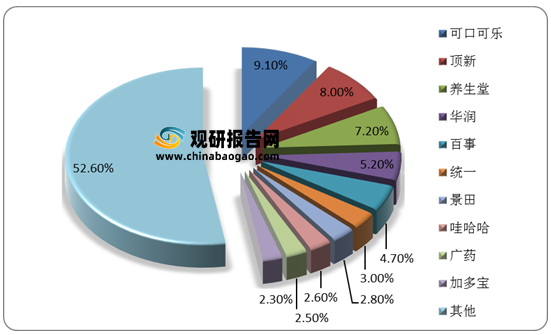

在市场竞争方面,我国软饮料行业竞争激烈,格局较为分散,CR3、CR5分别为24.3%、34.2%。根据数据显示,可口可乐(主要业务为碳酸饮料)、顶新(主要饮料业务为茶饮料)、养生堂(主要业务为包装饮用水)市占率位居全国前三,其市场占有率分别为9.1%、8.0%和7.2%。

2、聚酯瓶片出口规模

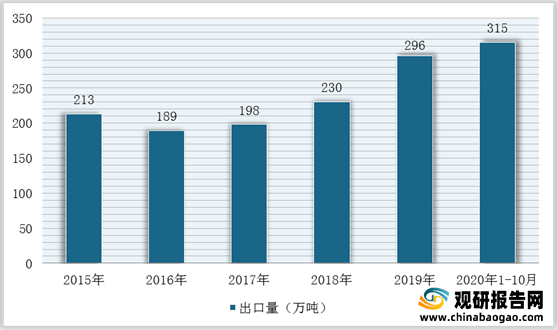

在海外市场,随着我国聚酯瓶片产能持续增长,出口量也保持较快增加。根据数据显示,2019年,我国聚酯瓶片行业出口量为296万吨,出口占比保持在30%以上;截止2020年1-10月聚酯瓶片行业出口量达到315万吨。

聚酯瓶片行业产业链

数据来源:公开资料整理

一、聚酯瓶片行业上游

根据观研报告网发布的《2021年中国聚酯瓶片(PET)市场分析报告-市场规模与发展趋势前瞻》显示,在聚酯瓶片上游领域,石油经过一定工艺过程生产出石脑油,石脑油经过催化重整、芳烃抽提、异构化等工艺过程制取PX,再以醋酸为溶剂,经空气氧化,生成粗对苯二甲酸,然后进行加氢精制,去除杂质,再经结晶、分离、干燥、制得PTA。

根据数据显示,2020年,我国石油行业产量1.95亿吨,同比增长1.4%,石脑油产量4232万吨,同比增长6.4%;2021年1-8月,石油行业产量1.33亿吨,同比增长2.4%,石脑油产量3104.7万吨,同比增长11.3%。

2014-2021年1-8月我国石油行业产量及增长情况

数据来源:国家统计局

2014-2021年1-8月我国石脑油行业产量及增长情况

数据来源:国家统计局

但是,目前我国石油产业处于供不应求的局面,对外依存度较高,所以从聚酯瓶片行业供应情况来看,其原材料供应尚未完全实现自主供应。根据数据显示,2020年,我国石油行业进口量为5.42亿吨,同比增长7.3%,石脑油进口量789万吨,同比增长12.3%;2021年1-8月,我国石油行业进口量为6.47亿吨,同比下降5.7%,石脑油进口量505万吨,同比增长-11.9%。

2014-2021年1-8月我国石油行业进口量及增长情况

数据来源:中国海关

2014-2021年1-8月我国石脑油行业进口量及增长情况

数据来源:中国海关

在企业竞争方面,中国石化、中国石油的石油业务类型布局最广,其市场竞争力也较强;其次是万华化学、恒力石化等炼化一体化或生产高附加值石化产品的企业。

我国石油化工企业业务布局及竞争力评价

| 公司简称 |

2020年营业收入(亿元) |

石化业务占比 |

生产经营活动区域布局 |

石化业务类型 |

石化业务竞争力 |

| 中国石油 |

21059.84 |

/ |

全国,炼化主要集中在北方地区 |

勘探与生产业务和炼油与化工业务 |

★★★★★ |

| 中国石化 |

19338.36 |

/ |

全国,炼化主要集中在东部沿海地区 |

勘探及开发板块、炼油板块、化工板块 |

★★★★★ |

| 北方华锦 |

304.37 |

86.71% |

东北地区 |

主要进行成品油、中间石化产品、ABS合成树脂和尿素生产 |

★★☆ |

| 荣盛石化 |

1072.49 |

76.66% |

辽宁、宁波、海口 |

对二甲苯、苯、PTA等多类石化产品 |

★★★☆ |

| 万华化学 |

734.33 |

31.94% |

山东、浙江 |

C2、C3和C4烯径衍生物等产品生产 |

★★★★ |

| 恒逸石化 |

864.3 |

28.85% |

全球化布局 |

成品油、炼油产品及石化产生产 |

★★☆ |

| 恒力石化 |

152.37 |

89.77% |

主要集中在东北地区 |

炼化、石化以及聚酯新材料全产业链 |

★★★☆ |

| 中化国际 |

541.62 |

63.78% |

全球化布局 |

环氧树脂等多种类石化产品生产 |

★★★ |

| 华鲁恒生 |

131.15 |

71.64% |

主要在山东地区 |

主要进行石产品中间体的生产 |

★★★ |

| 桐昆股份 |

458.33 |

4.01% |

集中在浙江省 |

主要进行石化产品PTA的生产 |

★★★☆ |

数据来源:公开资料整理

二、聚酯瓶片行业中游

近年来,在国有、外资、民营资本对产业投入不断加大的背景下,我国聚酯瓶片行业产能持续扩大,但开工率受装置集中停车因素影响而持续走低,产量增长稳定,但增速近两年有所放缓。根据数据显示,2020年我国聚酯瓶片总产量为952.52万吨,同比增长9.45%,产能为1196万吨,开工率74.26%。

2016-2020年我国聚酯瓶片产量及增长率

数据来源:公开资料整理

2016-2020年我国聚酯瓶片产能及开工率

数据来源:公开资料整理

2020年我国聚酯瓶片区域产能分布情况

数据来源:公开资料整理

在市场竞争方面,目前我国聚酯瓶片产业集中化程度较高,CR3产能达到54.35%,其中逸盛以270万吨/年的产能位于国内行业首位,其次是三房巷,产能为200万吨/年,万凯以180万吨/年产能跻身第三位。

2020年我国聚酯瓶片生产企业占比

数据来源:公开资料整理

三、聚酯瓶片行业下游

目前,我国聚酯瓶片行业主要应用于软饮料、出口、油脂、片材等领域。其中,内需最大的领域为软饮料,市场份额占比约50%,出口占比约36%,油脂领域份额占比5%。

我国聚酯瓶片应用领域占比情况

数据来源:公开资料整理

1、软饮料市场现状

软饮料作为聚酯瓶片最大的下游产品,其市场直接影响着聚酯瓶片行业市场。自国家执行“三公消费”禁令后,全国餐饮数量急剧下降,对软饮料行业消费量明显减少。但是,随着消费者对健康型饮品的追求上升,加上果蔬盒等片材领域以及外卖等行业发展,我国聚酯瓶片行业未来消费量将有着良好的增速,并且健康型饮品、片材以及外卖等领域将成为产业高增速点。

观研报告网发布的资料显示,2020年,我国软饮料行业产量达到1.63万吨,同比下降8%;预计到2025年软饮料行业市场规模将达到7753亿元左右。

2015-2020年我国软饮料产量及增长率

数据来源:公开资料整理

2020-2025年我国软饮料行业市场规模预测情况

数据来源:公开资料整理

在市场竞争方面,我国软饮料行业竞争激烈,格局较为分散,CR3、CR5分别为24.3%、34.2%。根据数据显示,可口可乐(主要业务为碳酸饮料)、顶新(主要饮料业务为茶饮料)、养生堂(主要业务为包装饮用水)市占率位居全国前三,其市场占有率分别为9.1%、8.0%和7.2%。

我国软饮料行业市场竞争格局

数据来源:公开资料整理

2、聚酯瓶片出口规模

在海外市场,随着我国聚酯瓶片产能持续增长,出口量也保持较快增加。根据数据显示,2019年,我国聚酯瓶片行业出口量为296万吨,出口占比保持在30%以上;截止2020年1-10月聚酯瓶片行业出口量达到315万吨。

2015-2020年1-10月我国聚酯瓶片行业出口量统计情况

数据来源:公开资料整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。