PVD镀膜材料行业发展现状

PVD镀膜技术起源于国外,因此,在行业发展初期,PVD镀膜材料和镀膜设备的配套以国外厂商为主。由于下游所需的PVD镀膜材料性能要求高、专业应用性强,国外PVD镀膜材料厂商所研发的镀膜材料经过与下游客户的镀膜设备、镀膜工艺的长期磨合,各项性能指标与客户的匹配性已较好,具有较强的先发优势。因此,长期以来全球PVD镀膜材料研制和生产主要集中于美国、日本及德国等国家的少数公司,产业集中度较高。经过几十年的技术积淀,这些国外厂商凭借其雄厚的技术力量、精细的生产控制和过硬的产品质量居于全球高端PVD镀膜材料市场的主导地位。受到发展历史和技术限制的影响,PVD镀膜材料行业在我国起步较晚,目前仍属于一个较新的行业。与国际知名企业生产的PVD镀膜材料相比,我国PVD镀膜材料研发生产技术总体上还存在一定差距,市场影响力相对有限,尤其在平板显示、半导体、太阳能电池等领域,全球高端PVD镀膜材料市场依然以美国、日本及德国等国家的PVD镀膜材料生产厂商为主导。

参考中国报告网发布《2016-2022年中国PVD产业竞争现状调研及十三五发展趋势前瞻报告》

近年来,受益于国家从战略高度持续地支持PVD镀膜材料在内的上游关键原材料的发展及应用推广,我国少数专业从事PVD镀膜材料研发和生产的企业逐步加大技术研发投入,积极参与国际技术交流,经过数年的科技攻关和产业化应用,已逐渐突破关键技术门槛,整体技术实力不断增强,成功开发出一批能适应高端应用领域的PVD镀膜材料,拥有了部分产品的规模化生产能力;同时,国内少数PVD镀膜材料厂商依托有利的产业政策导向、产品价格优势,通过将PVD镀膜材料研发成果产业化,积极参与PVD镀膜材料的国际化市场竞争,已在国内高端PVD镀膜材料市场占有一定的市场份额。总体而言,近几年我国PVD镀膜材料生产企业在技术和市场方面都取得了长足的进步,正逐步改变高端PVD镀膜材料长期依赖进口的不利局面。其中,阿石创、江丰电子、有研亿金、隆华节能等少数国内企业已经掌握了高端PVD镀膜材料生产的关键技术,积累了较为丰富的产业经验,拥有了一定的市场知名度,获得了下游客户的广泛认可。PVD镀膜材料行业上下游产业链

图:PVD镀膜材料产业链上下游关系

PVD镀膜材料市场容量

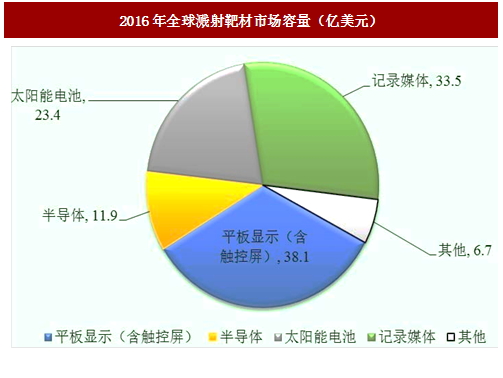

PVD镀膜技术作为制备薄膜材料的主流技术,目前已被广泛用于制备各种具有特定功能的薄膜材料。在PVD镀膜材料两大系列产品中,溅射镀膜已成为主要的薄膜材料制备方法,溅射靶材也是目前市场应用量大的PVD镀膜材料。以下重点对溅射靶材的市场容量进行阐述。20世纪90年代以来,随着消费类电子产品等终端应用市场的快速发展,溅射靶材的市场规模日益扩大,呈现高速增长的势头。根据中国电子材料行业协会数据,2016年全球高纯溅射靶材市场规模约为113.6亿美元,其中平板显示(含触控屏)用靶材为38.1亿美元、半导体用靶材11.9亿美元、太阳能电池用靶材23.4亿美元、记录媒体靶材33.5亿美元。到2019年,全球高纯溅射靶材市场规模将超过163亿美元,年复合增长率达13%。

图:2016年全球溅射靶材市场容量(亿美元)

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。