电子级氢氟酸能与一般金属、金属氧化物以及氢氧化物发生反应,生成各种盐类,腐蚀性极强,能侵蚀玻璃和硅酸盐而生成气态的四氟化硅。易溶于水、醇,难溶于其他有机溶剂。高纯氢氟酸为强酸性清洗、腐蚀剂,可与硝酸、冰醋酸、双氧水及氢氧化铵等配置使用。

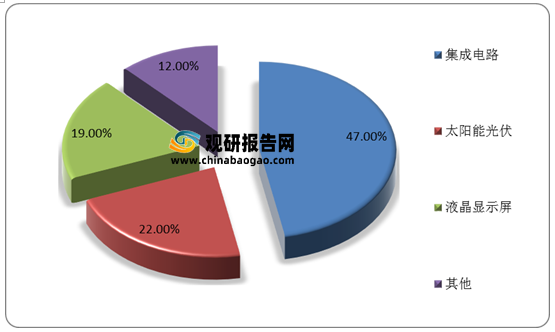

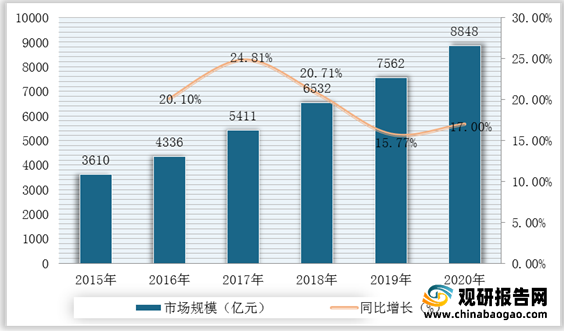

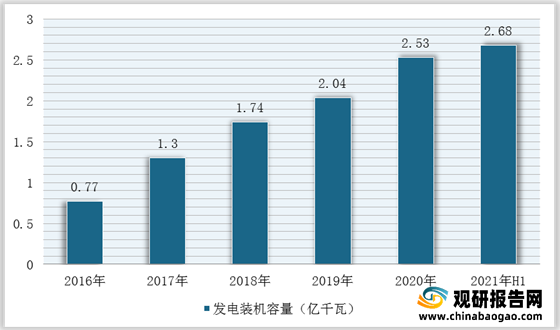

目前,我国电子级氢氟酸行业主要运用在集成电路、太阳能光伏和液晶显示屏等领域。其中,第一大应用市场是集成电路领域,市场占比为47%,2020年集成电路市场规模达到8848亿元,同比增长17.00%;其次是太阳能光伏,市场份额占比为22%,截止2021年1-6月全国光伏发电累计装机2.68亿千瓦。

根据观研报告网发布的《2021年中国电子级氢氟酸市场前景研究报告-行业规模现状与发展战略规划》显示,近年来,随着我国集成电路、光伏等下游产业快速发展,市场对电子级氢氟酸的应用需求不断扩大,这也为产业发展提供了强大动力。并且,与传统氟化氢行业受限情况不同,高纯电子级氟化氢逆势而上,滨化集团、凯圣氟化学等企业不断加码产能。其中,滨化集团引进台湾技术新建6000吨/年电子级氢氟酸装置,并于2018年7月实现量产,2020年电子级氢氟酸销量达到3273吨。

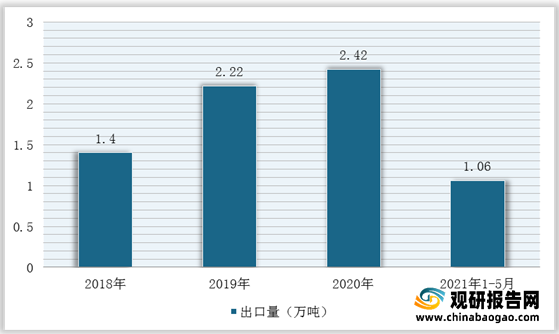

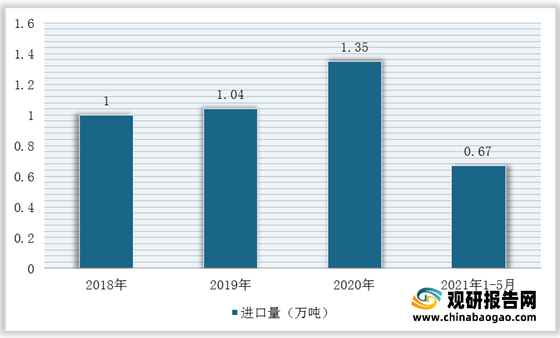

同时,由于电子级氢氟酸行业壁垒高,技术工艺难以突破,尤其是高纯度氢氟酸技术研发难度较高,所以电子级氢氟酸出口产品偏低端。观研报告网发布的资料显示,截至2021年1-5月我国电子级氢氟酸进口量为0.67万吨,同比增长22.68%,出口量为1.06万吨,同比增长11.42%。

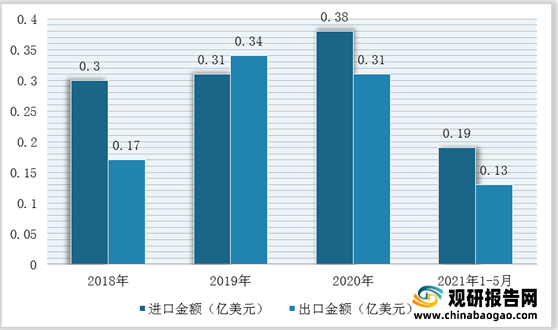

进出口金额方面,根据数据显示,截至2021年1-5月我国电子级氢氟酸进口金额为0.19亿美元,同比增长24.91%,出口金额为0.13亿美元,同比增长1.74%。

目前,我国电子级氢氟酸行业主要运用在集成电路、太阳能光伏和液晶显示屏等领域。其中,第一大应用市场是集成电路领域,市场占比为47%,2020年集成电路市场规模达到8848亿元,同比增长17.00%;其次是太阳能光伏,市场份额占比为22%,截止2021年1-6月全国光伏发电累计装机2.68亿千瓦。

我国电子级氢氟酸行业下游应用结构

数据来源:公开资料整理

2015-2020年我国集成电路行业市场规模及增长情况

数据来源:公开资料整理

2016-2021年上半年我国光伏发电装机容量统计情况

数据来源:公开资料整理

截至2020年底我内电子级氢氟酸生产企业

| 企业名称 |

投产产能(万吨) |

投建情况 |

| 滨化股份 |

0.6 |

已投产,G5级 |

| 福建三钢 |

0 |

在建,2020年11月投入第一条生产线 |

| 索尔维蓝天 |

1.5 |

另外在建1.5万吨 |

| 湖北兴力 |

1.5 |

另外在建1.5万吨,G5级 |

| 凯圣氟化学(巨化合资) |

2.5 |

已投产 |

| 天赐材料 |

0 |

2.5万吨在建 |

| 鹰鹏集团 |

1.2 |

已投产 |

| 多氟多 |

1 |

已投产,其中包含5000吨/年G5级, 另有2万吨在建 |

| 三美股份 |

2 |

已投产,拟规划建设2万吨产能 |

| 中化蓝天 |

1 |

已投产 |

| 江苏晶瑞 |

1 |

已投产G3、G4级 |

| 浙江森田新材料(三美合资) |

2 |

在建,G4级以上,2020年后将扩产至4万吨/年 |

| 永飞化工(福建永晶科技子公司) |

1.2 |

已投产 |

数据来源:公开资料整理

同时,由于电子级氢氟酸行业壁垒高,技术工艺难以突破,尤其是高纯度氢氟酸技术研发难度较高,所以电子级氢氟酸出口产品偏低端。观研报告网发布的资料显示,截至2021年1-5月我国电子级氢氟酸进口量为0.67万吨,同比增长22.68%,出口量为1.06万吨,同比增长11.42%。

2018-2021年1-5月我国电子级氢氟酸出口量统计情况

数据来源:公开资料整理

2018-2021年1-5月我国电子级氢氟酸进口量统计情况

数据来源:公开资料整理

进出口金额方面,根据数据显示,截至2021年1-5月我国电子级氢氟酸进口金额为0.19亿美元,同比增长24.91%,出口金额为0.13亿美元,同比增长1.74%。

2018-2021年1-5月我国电子级氢氟酸进出口金额统计

数据来源:公开资料整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。